Nyhed -

Barometer: Bomstærke amerikanske aktier på vej mod muren?

Det globale aktiemarked var relativt roligt igen i september, men vi er stadig bekymrede for, at der kan være tale om stilhed før stormen. Den globale handelskrig er eskaleret, Italien fortsætter med at skabe stor usikkerhed, Brexit forhandlingerne er præget af kaos, renterne stiger relativt kraftigt i USA og mange toneangivende aktieindeks er i store minus for året. F.eks. er det tyske DAX indeks faldet 5% i år, mens det kinesiske CSI 300 indeks er faldet knap 16%. Alligevel fortsætter de amerikanske aktier med at sætte nye rekorder. S&P500 indekset er steget 14% i danske kroner, mens teknologi indekset Nasdaq er steget 22% trukket af meget kraftige stigninger i de såkaldte FANG-aktier. F.eks. er Amazon steget 70%, Apple 40% og Netflix hele 100%. Væksten i de online forretningsmodeller bygger på en ægte revolution, men investorernes forventninger er efter vores vurdering blevet urealistisk optimistiske. Smartphonen, sociale medier, online salg, online reklame, dag-til-dag levering og cloudtjenester har været en stor del af vores alles hverdag i mange år – og derfor er det tankevækkende, at det først er indenfor de seneste 2-3 år at det pludselig for alvor slår igennem i aktiekurserne.

Uholdbar tvedeling

Det er ikke kun FANG-aktierne, som har oplevet en usædvanlig kursudvikling. Vækstaktier og cykliske aktier er i almindelighed steget kraftigt de seneste par år, mens valueaktier og defensive aktier stort set ikke har givet noget afkast. Det viste vi i en figur i sidste måneds udgave af Barometer. Der er imidlertid endnu en dimension i denne tvedeling – nemlig den store forskel mellem afkastet på amerikanske aktier og europæiske aktier. Tvedelingen mellem de forskellige aktietyper kan kun delvist henføres til reelle forskelle i selskabernes indtjening. Derfor ser vi det mere som en stemningsdrevet boble, hvor en type aktier er blevet meget populære og dyre, mens en anden type er blevet meget upopulære og billige. Det er klart, at alle hellere vil eje en aktie som er steget 100%, end en som er steget 0%. Derfor kan den slags skævvridninger hurtigt blive selvforstærkende – ikke mindst i en tid med stigende brug af automatiske computerhandler og passive indeksinvesteringer. Men det er ikke holdbart i længden. Spørgsmålet er så, hvad der er mest sandsynligt: At de defensive valueaktier og europæiske aktier pludselig begynder at indhente efterslæbet, eller at de cykliske vækstaktier og amerikanske aktier begynder at falde. I en tid med stramninger af den amerikanske pengepolitik er vi bekymrede for, at det kommer til at ske på den sidste måde – nøjagtigt som det også skete, da IT-boblen pludselig bristede tilbage i år 2000.

Amerikansk dominans lakker mod enden

Den amerikanske økonomi er stærk med høj vækst på tværs af alle sektorer. Virksomhedernes indtjening stiger derfor robust og indtjeningen bliver yderligere understøttet af sidste års skattelettelser. Men markedet forventer, at indtjeningen stiger hele 34% i år og yderligere 10% i både 2019 og 2020. Det vidner om en overordentlig optimistisk stemning. Den amerikanske centralbank udsendte en ny prognose for renteudviklingen i sidste uge og det fremgik, at banken forventer at hæve renten yderligere 1 gang i år og 3-4 gange næste år. Det vil efter deres egen vurdering gøre renten restriktiv, hvilket dermed øger sandsynligheden for en recession i 2020. De amerikanske aktier er samtidig blevet meget dyre og har kun været dyrere under IT-boblens klimaks. Det giver ikke plads til skuffelser i væksten. Derfor tror vi, at tiden med ekstra gode afkast på amerikanske aktier lakker mod enden.

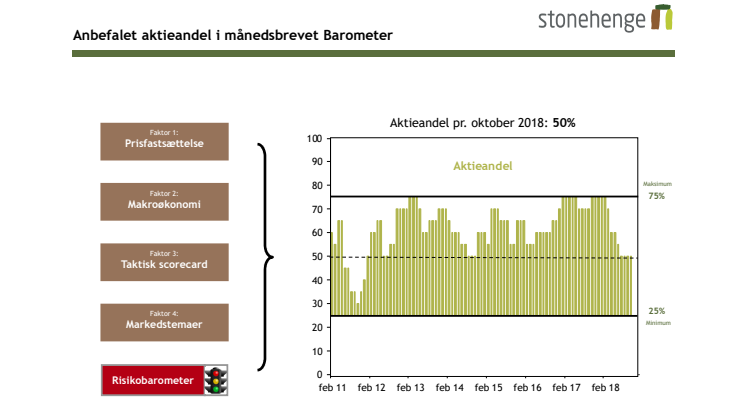

Vi er fortsat afventende

Vores objektive matematiske modeller signalerer, at der er gode muligheder for yderligere aktiestigninger på kort sigt. Det er også positivt, at Italien tilsyneladende forsøger at undgå en direkte konfrontation med EU’s budgetregler. Men vores erfaring maner til forsigtighed. Der er simpelthen så mange og så store risici på aktiemarkedet lige nu, at vi ikke kan anbefale en overvægt af aktier. Omvendt er økonomien meget stærk og defensive valueaktier og europæiske aktier, som udgør fundamentet i vores aktieporteføljer, er usædvanligt billige og dermed attraktive. Derfor giver en undervægt heller ikke mening. Vi fastholder derfor vores anbefaling om 50% aktier og 50% obligationer indtil videre. Men vi er klar til hurtigt at øge eller reducere aktieanbefalingen, når vi bliver mere sikre på de langsigtede udsigter.

Emner

- Økonomi, finans