Nyhed -

Barometer: Stærkt nedsat sigtbarhed på finansmarkederne

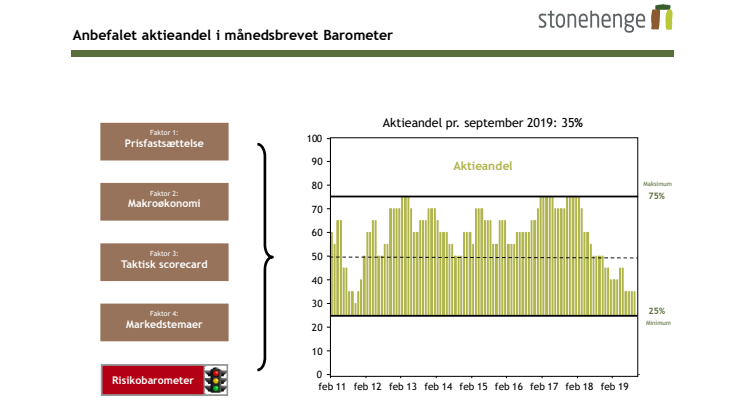

Der er desværre en stærkt nedsat sigtbarhed på finansmarkederne og i økonomien, som gør det vanskeligt at opstille prognoser for de kommende års afkast på aktier og obligationer. Den globale økonomi er tydeligt svækket, men bevægelsen mod en lempeligere pengepolitik og de seneste måneders kraftige rentefald betyder, at det måske lykkes at afværge en decideret global recession. Den massive politiske usikkerhed trækker dog den anden vej og især handelskrigen eller et hårdt Brexit kan potentielt blive dråben der får bægeret til at flyde over og udløse en recession. Som vi har skrevet i de seneste måneder, er der derfor et usædvanligt stort udfaldsrum, hvor der både kan argumenteres for en meget positiv og en meget negativ afkastudvikling på aktier. Vi er stadig ikke i stand til at afgøre, hvilket af scenarierne der er mest sandsynligt, da der fortsat er for mange ubekendte. Derfor fastholder vi vores forsigtige allokering med 35% aktier indtil videre, da vi hellere vil gå glip af lidt afkast end risikere meget store kurstab. I forbindelse med de seneste 9 recessioner i USA er aktiemarkedet således i gennemsnit faldet mere end 30%

Mange advarselssignaler

Et af de meste bekymrende tegn på en kommende recession er forskellen mellem den lange og den korte rente, som blev negativ allerede i marts i år i USA. En sådan invertering af rentekurven har historisk forvarslet de seneste 9 recessioner i USA uden nogen falske signaler. Den amerikanske centralbanks New York afdeling har udarbejdet en recessionsmodel baseret på netop rentekurven og ifølge denne model er der nu 38% risiko for en recession indenfor 12 måneder. Der er også mange bekymrende tendenser i de økonomiske nøgletal. De seneste måneders udvikling i industritilliden, OECD’s ledende indikatorer, det tyske Ifo indeks og det amerikanske ISM indeks minder således om forløbet op til de seneste recessioner. Så selvom det ikke er sikkert, at historien gentager sig, er der absolut grund til at være på vagt.

Politikerne hjælper ikke

Den eskalerende handelskrig mellem USA og Kina er også et alvorligt problem, som nu tydeligt trækker ned i verdenshandelen og skaber store udfordringer for mange virksomheder. I skrivende stund er det netop kommet frem, at USA og Kina planlægger et nyt forhandlingsmøde i oktober, hvilket selvfølgelig er positivt, men vi har igen og igen set, at møderne ender ufrugtbart. Det kommende præsidentvalg i USA er desuden nu så tæt på, at det kan få Kina til at afvente udfaldet af valget, inden de vil forhandle videre. Så det er svært at tro på en snarlig afslutning på handelskrigen. I Storbritannien gør de seneste konfrontationer mellem Boris Johnson og parlamentet det samtidig helt umuligt at forudsige det videre forløb af Brexit forhandlingerne. Det eneste der kan siges med sikkerhed er, at usikkerheden er gigantisk og nu for alvor er begyndt at påvirke den britiske økonomi negativt.

Italiensk gældskrise sat på pause

Italien har derimod budt på et uventet lyspunkt, idet Femstjerne bevægelsen og PD overraskende er blevet enige om en ny koalitionsregering og dermed underminerede Ligas planer om et nyvalg. Det er positivt for aktiemarkedet, fordi den nye koalition ikke ønsker nye konfrontationer med EU's budgetregler. Det er dog langt fra sikkert, at den nye koalition kan få samarbejdet til at fungere i praksis, så også denne regering kan få et kort liv. Men indtil videre er risikoen for en ny italiensk gældskrise sat på pause.

Nye lempelser fra ECB?

En anden potentielt understøttende faktor for aktiemarkedet er det kommende ECB-møde den 12. september, hvor centralbanken forventes at lancere en omfattende lempelse af pengepolitikken. ECB kæmper dog en svær kamp. Renten på samtlige tyske statsobligationer er i forvejen negativ og den effektive rente på Barclays europæiske obligationsindeks er også negativ. Så er det svært at se, hvad centralbanken kan gøre for at stimulere økonomien yderligere. Derfor har vi som udgangspunkt afdæmpede forventninger til markedsreaktionen efter mødet.

Sårbare vækstaktier

Selvom det pt. ser lidt sort ud, er det stadig muligt, at den globale økonomi foretager en blød landing. Men hvis det ender med en recession, så er det vigtigt at være opmærksom på, at vækstaktier er usædvanligt sårbare. Trods den åbenlyse forværring af økonomien og de mange politiske risici er vækstaktierne således kun 1% under det højeste kursniveau nogensinde – og kursforskellen i forhold til valueaktier har samtidig aldrig været større. Derfor vil valueaktier formentlig klare sig bedre end vækstaktier i den kommende tid og især i tilfælde af en recession.

Emner

- Økonomi, finans