Nyhed -

Barometer: Stigende aktiekurser trods lavere indtjeningsvækst

Den positive stemning på aktiemarkedet fortsatte i april og mange aktieindeks har nu ramt rekordhøje niveauer. Baggrunden for kursstigningerne er dog ikke særlig robust efter vores vurdering, da aktiemarkedet fortsat står overfor væsentlige økonomiske og politiske risici.

Lavere indtjening

Med hensyn til de økonomiske risici så har den igangværende regnskabssæson vist en tydelig opbremsning i indtjeningsvæksten. Baseret på de første 389 regnskaber i det amerikanske S&P500 indeks er indtjeningsvæksten således faldet til stort set nul i første kvartal, både målt i forhold til samme tid sidste år og i forhold til fjerde kvartal. Trods den klare opbremsning er analytikernes langsigtede indtjeningsforventninger næsten uændrede og indikerer en indtjeningsvækst på 9% i år og 13% i 2020. Det er en meget optimistisk forventning, som kan blive svær at indfri, set i lyset af den nuværende makroøkonomiske udvikling, hvor mange ledende indikatorer signalerer en væsentlig lavere BNP-vækst i de kommende kvartaler.

Blandede økonomiske nøgletal

De løbende økonomiske nøgletal sender dog blandede signaler om styrken af det globale opsving. Den amerikanske arbejdsmarkedsrapport viste i sidste uge en meget stærk jobskabelse med den laveste arbejdsløshed i 49 år. Den seneste opgørelse af BNP-væksten i USA viste tilsvarende en robust vækst på 3,2%. Tal for detailsalget, boligmarkedet, industriproduktionen og indkomstudviklingen viser derimod ligesom kvartalsregnskaberne en aftagende aktivitet. En vigtig ledende indikator som ISM-indekset er også faldet til det laveste niveau siden 2016. På internationalt plan er tegnene på en svækket økonomi tydeligere end i USA, men også her er der tilsvarende mange positive tendenser. Så generelt er det endnu sværere end normalt at udtale sig skråsikkert om vækstudsigterne.

Risiko for recession i USA

En meget vigtig pointe er dog, at recessioner i USA altid er fulgt i kølvandet på en længere periode med renteforhøjelser. Da den amerikanske centralbank har hævet renten 9 gange siden december 2015, er der derfor særlig stor grund til at være på vagt overfor en recession netop nu. Det er ikke altid, at en periode med renteforhøjelser har medført en recession. Der har været nogle få undtagelser, hvor det lykkedes centralbanken at skabe en ”blød landing”, hvor økonomien kortvarigt gik ned i gear, men uden at blive ramt af en decideret recession. Det skete senest i midten af 1990’erne. En recession er klart negativ for aktier og har historisk udløst store fald på aktiemarkedet, mens en blød landing derimod er meget positiv for aktiemarkedet. Så det har afgørende betydning for investeringerne, om der kommer en recession eller ej. Efter vores vurdering kan det gå begge veje. Der er både indikationer på en kommende recession og på en blød landing. Skiftet fra vækst til recession plejer at ske lynhurtigt, så selvom den økonomiske aktivitet her og nu peger på fortsat vækst, er det desværre for tidligt at sige med sikkerhed.

Politisk usikkerhed

Der er også stadig væsentlige politiske risici. I skrivende stund har Trump netop sat en tyk streg under, at det ikke er sikkert, at USA og Kina kan blive enige om en handelsaftale. Han truede i weekenden med at øge toldsatserne fra 10% til 25%, fordi forhandlingerne går for langsomt. Det er formentlig en forhandlingstaktik, men det viser, at der stadig er usikkerhed om udfaldet af forhandlingerne. Desuden vil Trump utvivlsomt vende blikket mod Europa, når og hvis USA bliver enige med Kina. Så vi forventer, at handelspolitiske forhandlinger vil fortsætte med at støje i lang tid endnu. Brexit-forhandlingerne og det kommende valg til EU-parlamentet skaber også stadig usikkerhed, selvom den politiske usikkerhed er aftaget i de seneste måneder. Vores vurdering er, at der stadig er relativ høj risiko for uventede politiske meldinger, som kan ramme aktiemarkedet negativt.

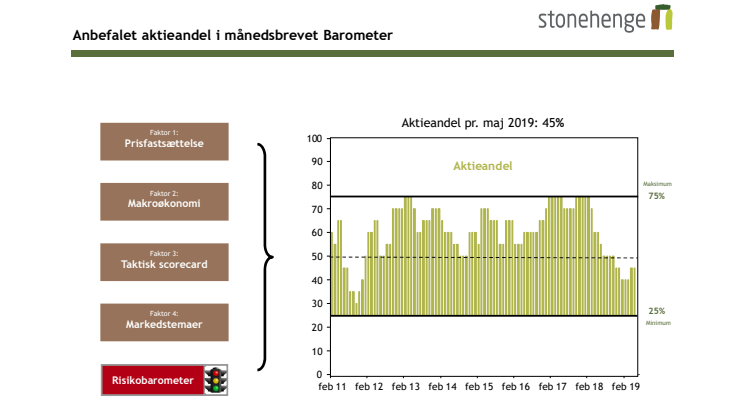

Undervægt af aktier

Vi fastholder derfor en undervægt af aktier og anbefaler fortsat 45% aktier og 55% korte obligationer. Hvis den politiske usikkerhed aftager yderligere eller hvis risikoen for en recession i USA aftager, så vil vi øge aktieandelen. Men indtil vi kan drage den konklusion, er det bedst at være forsigtig.

Emner

- Økonomi, finans