Blogginnlegg -

Dansk løsning gir dårligere dekning, høyere pris og flere skader

Forbrukerrådet trekker frem en felles forsikring for boligselger og -kjøper som en løsning for å redusere konfliktnivået i boligmarkedet, ikke ulikt modellen som benyttes i Danmark. Protector er av den oppfatning at dette er en dårlig løsning, hvor forbrukerne (både selger og kjøper) blir skadelidende.

Dansk ordning er lite forbrukervennlig

En tilsvarende løsning har tidligere vært forsøkt i Norge, uten hell. Dansk løsning er dyrere, har dårligere dekningsomfang og gir dobbelt så mange skadehenvendelser. Protector mener denne løsningen er lite forbrukervennlig.

Felles forsikring for selger og kjøper

Den danske modellen baserer seg på en felles forsikring for boligselger og -kjøper. Selger innhenter en teknisk tilstandsrapport og et tilbud på eierskifteforsikring, som kjøper kan velge å akseptere. Ved aksept deles forsikringspremien mellom selger og kjøper.

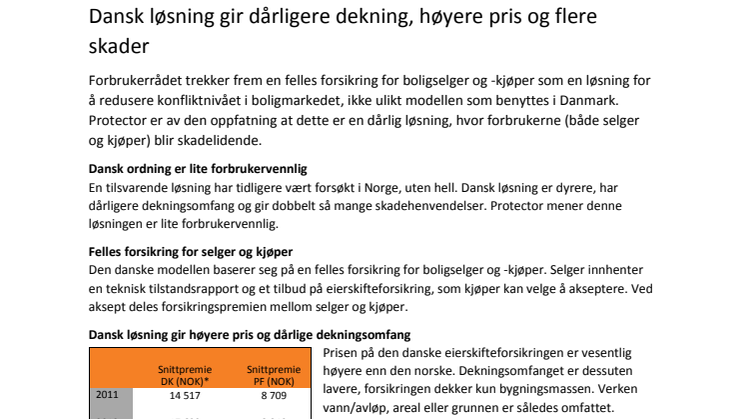

Dansk løsning gir høyere pris og dårlige dekningsomfang

*Omregnet til NOK (årlig snittkurs, Norges Bank)

Prisen på den danske eierskifteforsikringen er vesentlig høyere enn den norske. Dekningsomfanget er dessuten lavere, forsikringen dekker kun bygningsmassen. Verken vann/avløp, areal eller grunnen er således omfattet. Forsikringsselskapene kan også velge å unnlate deler av bygningen fra forsikringsdekningen. Vi tror kombinasjonen høy pris og mindre dekning for boligkjøper er hovedårsaken til at eierskifteforsikringen i mindre grad benyttes i Danmark (48 % i 2015 vs. over 80 % i Norge).

Dobbelt så mange skader og samme konfliktnivå

Antall skadehenvendelser på den danske eierskifteforsikringen er dobbelt så høyt som i Norge. Konfliktnivået, definert som klage til klagenemd eller rettssak, er på linje med Norge, til tross for lavere dekningsomfang.

Dårlig lønnsomhet i Danmark vil antagelig gi ytterligere prisøkning

Lønnsomheten i det danske markedet for eierskifteforsikring har over tid vært dårlig (gjennomsnittlig «Combined Ratio» siste 9 år er 110%. Kilde: Forsikring og Pension). Økte priser og/eller ytterligere innstramning på forsikringsproduktet kan ventes.

Felles forsikring er tidligere forsøkt i Norge – med lite hell

En modell med felles forsikring for boligselger og -kjøper har vært forsøkt i Norge tidligere, men med lite hell. Det medførte et høyere konfliktnivå, et mer komplisert skadeoppgjør og dårlig lønnsomhet for forsikringsselskapene – produktet eksisterer ikke i markedet i dag.

Kontakt

Merete Christensen Bernau

Direktør, eierskifte

Mobil 934 03 823

Sverre Bjerkeli

Adm. direktør

Mobil 928 38 072

Emner

- Økonomi, finans