Nyhet -

Är det omöjligt att spara pengar genom att binda räntan?

Vi får ofta höra att rörlig ränta på bolånen är bäst, om ens ekonomi klarar av perioder av större utgifter. Men är det verkligen så?

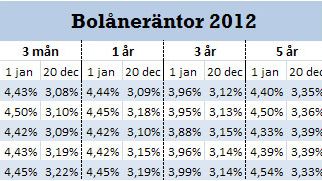

Det har varit svårt att pricka in rätt tillfälle att binda sina bolån de senaste 15 åren.

Institutet för Privatekonomi (Swedbank) har analyserat bolåneräntorna sedan mitten på 90-talet och rapporterar att det har varit svårt att pricka in rätt tillfälle att binda sina bolån.

Enligt Erika Pahne, ekonom på Institutet för Privatekonomi, har det funnits perioder då bunden ränta har varit mest lönsam. Under åren 1999 och 2005 bottnade den bundna räntan för att sedan följas av en period med stigande rörliga räntor. Om man band räntan i juni 2005 på fyra år blev kostnaden 22 000 kronor mindre netto för ett miljonlån, jämfört med att ha haft rörlig ränta under dessa år. Men om man hade valt att binda ytterligare ett år hade däremot hela vinsten suddats ut.

Rörlig och bunden ränta har gått jämt ut

Under perioden 1999-2004 och åren 2005 till 2010 har skillnaderna mellan rörligt och bunden ränta (5-års) gått mer eller mindre jämt ut. Hade man valt att binda på tre respektive fyra år hade utfallet, som i exemplet ovan, dock blivit mer fördelaktigt.

De senaste femton åren har vi haft nedåtgående räntor

De senaste årens nedåtgående räntor har gjort att det under den här tiden har varit svårt att förmånligt pricka in och binda sin ränta. Att under dessa år både lyckas välja rätt tidpunkt att binda räntan och rätt bindningstid - ett optimalt lönsamt val - har visat sig svårt.

Vad som händer med räntan de kommande femton åren är svårt att förutsäga

Det är alltid svårt att sia om framtiden genom att titta i backspegeln. Idag ligger den bundna femårsräntan lägre än någon gång under de senaste 15 åren och frågan om man ska binda sina bolån nu är relevant. Swedbanks prognos är att reporäntan sänks i december och att den sedan ligger kvar på den nivån fram till nästa höst på grund av krisen i Europa. Nordea tror att räntan sänks 25 punkter nu i december och i februari nästa år, och att Riksbanken tidigt 2014 höjer räntan igen. Vänder sedan de rörliga räntorna uppåt, vilket även Riksbanken spår, kan det vara gynnsamt att binda, på dagens nivåer, på två eller fler år. Håller man lite koll på när de bundna räntorna börjar röra sig uppåt kan man avvakta utvecklingen innan man binder sin ränta.

Vår egen ekonomi måste styra

Enligt Maria Landeborn, privatekonom på SBAB, har den rörliga räntan på ett lån på 1,5 miljoner kronor varierat mellan två och åtta tusen kronor i månadskostnad de senaste fyra åren. Har man goda marginaler och klarar av stora svängningar i sina utgifter kan rörlig ränta vara att föredra, annars kan det vara bra att binda sitt lån, eller en del av lånet. ”Att utgå från sin egen situation och vilken risk man har råd att ta är betydligt smartare än att ta ett dåligt råd att alltid välja rörlig ränta” säger Maria Landeborn.

Originalartikel hos Compricer: Är det omöjligt att spara pengar genom att binda räntan?