Nyhet -

Modity månadsbrev -

Inledning och bakgrund

Det här månadsbrevet syftar till att blicka tillbaka ett par år för att i korta drag beskriva bakgrunden till dagens ekonomiska läge och redogöra för vilken valuta som har bäst förutsättningar till att bli den stora vinnaren över nästkommande år.

Vad har egentligen hänt med de krisdrabbade länderna kring Medelhavet? Ni minns Portugal, Italien,

Grekland och Spanien (de s.k. ”Pigs” länderna) som för två år sedan stod på ruinens brant och var nära att äventyra hela världens finansiella system på samma sätt som Lehmans kollaps år 2008.

En stark Euro i ett krisdrabbat Europa

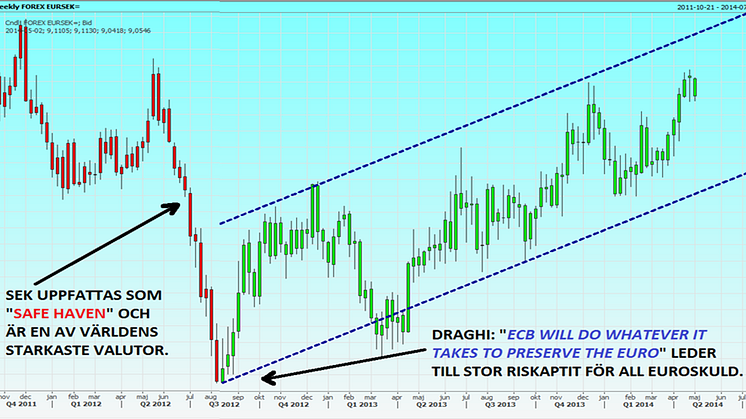

Med utgångspunkt att kapital letar med ljus och lykta efter avkastning så hade vi i mitten av 2012 en implosionsrisk i Europa med skyhöga räntor i Sydeuropa. Penningströmmarna flydde då ifrån södra Europa till bl.a. Schweiz, Tyskland och de skandinaviska länderna, varav den svenska kronan fick smeknamnet, den nya Schweizer-francen och ansågs vara en ”safe haven”.

Vid en snabb överblick kan vi konstatera att arbetslösheten i Spanien ligger idag på 26 procent varav ungdomsarbetslösheten är över 50 procent. Portugal och Italien är fortfarande beroende av ECB som garant för att få skäliga upplåningsvillkor på de internationella kapitalmarknaderna. Grekland har som andel av landets ekonomi världens näst högsta statsskuld, det största bytesbalansunderskottet

och den högsta arbetslösheten. Så även om börserna har stigit markant, lånevillkoren blivit mycket bättre och Euron stärkts 10 procent så kvarstår den makroekonomiska krisen.

Hur kommer det sig då att marknaderna är upp och till synes verkar helt obekymrade för

”Pigs” länderna?

Med facit i hand blir det uppenbart att vikten av ord aldrig får underskattas.

Den 26 juli, 2012, yttrade Mario Draghi de berömda orden, ”The ECB will do whatever it takes to preserve the Euro. And believe me, it will be enough.” Det innebar en gratisförsäkring för att köpa sydeuropeiska statsobligationer eftersom ECB indirekt ställde sin balansräkning som garant.

I upptakten till Draghis varning till finansmarknaderna så hade vi ett läge där allt rasade i statistikväg för EUR-området samtidigt som Sverige stod näst intill opåverkad av den pågående krisen. Det fanns konstant efterfrågan för kronan som stärktes från 9,15 till 8,20 på bara tre månader (visat av den röda delen av graf 1.1). Köp av Euroskuld har därefter lyft EURSEK från 8,20 till 9,10 idag (visat av den gröna delen av graf 1.1).

Farhågor för Europa och Sverige framöver

Vilka är farhågorna idag då förutom fortsatt mycket stora makroekonomiska problem i

Sydeuropa?

Svaret är entydigt. Låg inflation.

Den har varit mycket lägre än koncensus i både Sverige och i Europa. Den låga inflationen gör

att penningpolitiken förblir stimulativ. Just nu har vi en styrränta på 0,75 procent och marknaden prisar in 40 procents sannolikhet att Riksbanken sänker 25 punkter vid mötet i juli. Allt annat lika, skulle det innebära att kronan försvagas vid ett sådant besked eftersom en räntesänkning än så länge inte är

fullt diskonterad. Å andra sidan har vi nästa räntebesked att vänta från ECB redan den 8:e maj och där är också en 40 procents sannolikhet inprisad för en sänkning av styrräntan. Sänker ECB är oddsen väldigt höga för att Riksbanken följer deras exempel eftersom kronan i det läget förmodligen skulle stärkas och svensk inflation falla.

Tillväxt och inflation brukar gå hand i hand och för tillfället har vi en hyfsad ekonomi men

fallande priser.

Hur kommer det sig då att vi har så låg inflation nu?

Om ni minns 2007 så hade vi ett högt tillväxttempo där produktion och konsumtion drevs på

av en stigande skuldsättning. Sedan 2008 har vi haft en världsekonomi som sparar för att minska skuldbördan och det gör att produktion och konsumtion går på halvfart. Så trots rekordlåga räntor kan företag och hushåll inte låna trots att priset på pengar är nära noll. Ingen utlåning resulterar i klen kredittillväxt vilket leder till sämre ekonomisk tillväxt och i förlängningen lägre inflation.

Fallande priser innebär svårighet att höja marginaler med försämrade företagsresultat som följd. I en sådan miljö blir det inget lönetryck och inflation handlar till stor del om löneutveckling. Därtill har vi haft en krona som har stärkts sedan 2009 vilket gör att vi importerar låg inflation till skillnad från om vi haft en krona som successivt tappade i värde och vi alltjämt fått betala mer för importen.

För att stimulera ekonomier runt om i världen har Japan, USA och Storbritannien låtit sedelpressarna gå varma genom att köpa egna statsobligationer. Är ECB näst på tur? 50 procent av analytikerkåren är av den åsikten. Sedan mitten av 2012 har Euron stärkts med 10 procent vilket vållar problem för Europa vars ekonomier är plågade av dålig tillväxt och tillika låg inflation. Draghi har också uttalat

att Euroområdet behöver en svagare valuta och att han kommer att vidta åtgärder om inflationen förblir låg.

Vilken valuta vinner?

Var finns möjligheterna då?

De finns i den amerikanska dollarn som bör starkas mot både den svenska kronan och än mer

mot Euron. Amerikansk inflation är nämligen 1,7 procent jämfört med Europas 0,7 procent. Amerikanska centralbanken, Federal Reserves, håller på att avveckla sina stödköp av statsobligationer samtidigt som ECB kan vara nära att sjösätta ett liknande program. USA har fallande arbetslöshet och lönetryck vilket inte Europa har. Viktigast av allt är dock att Fed förväntas höja styrräntan 25 punkter vid 16 stycken tillfällen under nästkommande 5 år. ECB och Riksbanken förväntas bara höja hälften så mycket under samma period.

Ränteskillnader är en avgörande förklaringsvariabel för prissättning av valutakurser. I en nollräntemiljö finns det inte så mycket incitament att handla på. När konjunkturen vänder upp på allvar i USA med medföljande räntehöjningar är då vi på nytt kommer att räntedifferenser att handla på och dollarn kommer att vara den stora vinnaren. I graf 1.2 ser vi hur Euron har stigit mot dollarn sedan Draghis

uttalanden i mitten av 2012 men nu hålls tillbaka av en fallande motståndslinje. Vi har nu både en story och en teknisk signal som får oss att tro att dollarn kommer att stärkas från dagens 1,39 mot 1,20 över nästkommande år. Dollarn bör stärkas mot kronan också men Euron är den valuta som har sämst förutsättningar.