Pressmeddelande -

Så här mycket dyrare är det att hyra i andra hand

SBAB har jämfört vad det kostar att hyra en etta i andrahand jämfört med att köpa en liten bostadsrätt i Sveriges 14 största kommuner. Kartläggningen visar att det är dyrare att hyra i andra hand i 11 av 14 kommuner. I Göteborg och Jönköping är det billigare att hyra i andra hand och i Lund går det på ett ut.

Stora skillnader

SBAB:s kartläggning visar att skillnaden mellan att äga och hyra är som störst i Västerås. Där betalar den som hyr i andra hand i genomsnitt 53 procent mer än om samma person istället skulle kunna köpa en bostadsrätt på 25 kvadratmeter. I Helsingborg är det 52 procent dyrare för den som hyr i andra hand. I Jönköping, Göteborg och Lund är det tvärtom. Där är det billigare att hyra i andra hand än att köpa en motsvarande bostadsrätt.

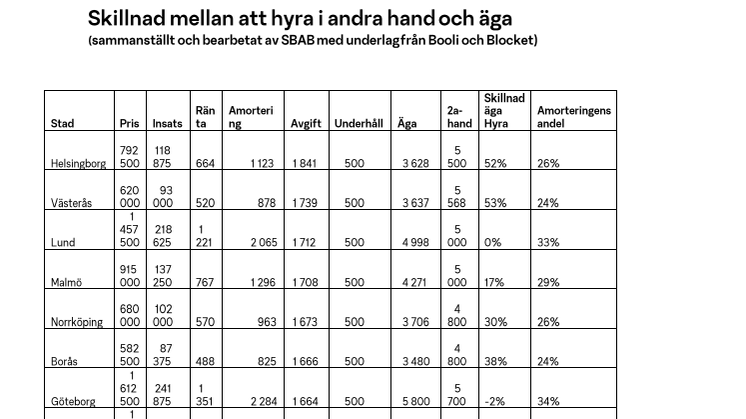

Sammanställning: hyra i andra hand eller äga

| Stad | Pris | Insats | Ränta | Amortering | Avgift | Underhåll | Äga | 2a-hand | Skillnad äga/ hyra | Amorteringens andel |

| Helsingborg | 792 500 | 118 875 | 664 | 1 123 | 1 841 | 500 | 3 628 | 5 500 | 52% | 26% |

| Västerås | 620 000 | 93 000 | 520 | 878 | 1 739 | 500 | 3 637 | 5 568 | 53% | 24% |

| Lund | 1 457 500 | 218 625 | 1 221 | 2 065 | 1 712 | 500 | 4 998 | 5 000 | 0% | 33% |

| Malmö | 915 000 | 137 250 | 767 | 1 296 | 1 708 | 500 | 4 271 | 5 000 | 17% | 29% |

| Norrköping | 680 000 | 102 000 | 570 | 963 | 1 673 | 500 | 3 706 | 4 800 | 30% | 26% |

| Borås | 582 500 | 87 375 | 488 | 825 | 1 666 | 500 | 3 480 | 4 800 | 38% | 24% |

| Göteborg | 1 612 500 | 241 875 | 1 351 | 2 284 | 1 664 | 500 | 5 800 | 5 700 | -2% | 34% |

| Södertälje | 1 015 000 | 152 250 | 851 | 1 438 | 1 651 | 500 | 4 440 | 6 000 | 35% | 30% |

| Gävle | 797 500 | 119 625 | 668 | 1 130 | 1 621 | 500 | 3 919 | 5 400 | 38% | 28% |

| Örebro | 912 500 | 136 875 | 765 | 1 293 | 1 598 | 500 | 4 155 | 4 500 | 8% | 29% |

| Uppsala | 1 400 000 | 210 000 | 1 173 | 1 983 | 1 587 | 500 | 5 244 | 5 500 | 5% | 34% |

| Stockholm | 2 297 500 | 344 625 | 1 925 | 3 255 | 1 483 | 500 | 7 163 | 7 775 | 9% | 38% |

| Linköping | 1 190 000 | 178 500 | 997 | 1 686 | 1 475 | 500 | 4 658 | 5 000 | 7% | 33% |

| Jönköping | 1 140 000 | 171 000 | 955 | 1 615 | 1 451 | 500 | 4 522 | 4 305 | -5% | 33%Källa: |

Källa: Sammanställt av SBAB med underlag från Blocket och Booli

Sammanställningen visar tydligt att det överlag är betydligt billigare att äga sin bostad än att hyra i andra hand. Den som är ung och inte har möjlighet att köpa sin första bostad riskerar dessutom att hamna i en situation där dyra andrahandskontrakt försvårar möjligheten att kunna spara till ett eget boende.

- Unga har gradvis fått det svårare att etablera sig på bostadsmarknaden. En förklaring är att många inte har hunnit spara ihop till kontantinsatsen (som infördes 2010 via bolånetaket). Amorteringskraven i kombination med stigande priser och svajig arbetsmarknad har också bidragit till detta. Eftersom kötiden för en hyresrätt med förstahandskontrakt är lång så finns det ofta bara ett alternativ kvar för den som är ung och som längtar hemifrån, nämligen att hyra i andra hand, säger Claudia Wörmann, boendeekonom SBAB.

De som flyttar hemifrån idag kommer sannolikt att ha en lång karriär på bostadsmarknaden. De allra flesta kommer att få se sin lön stiga betydligt under de yrkesverksamma åren.

-Ett sätt att underlätta är att se över amorteringskravens utformning och hur de slår mot just gruppen unga. Det kan också handla om att se över hur hyresrätter fördelas eller någon form av statlig garanti. Även om det inte löser problemen för de unga som idag har svårt att komma in på bostadsmarknaden, kan även ett gynnat bosparande för unga vara ett alternativ att titta på för kommande generationer unga, säger Claudia Wörmann

- Det är anmärkningsvärt att de unga många gånger hänvisas till en både dyr och osäker lösning på bostadsmarknaden i form av andrahandskontrakt, säger Claudia Wörmann, Boendeekonom på SBAB.

- Medskicket till dig som är ung när viljan att flytta hemifrån blir för stor är att tänka till en extra gång och undvika de allra dyraste andrahandskontrakten. Inte nog med att det i de flesta fall ger dig ett betydligt dyrare boende än en ägd bostad, det försvårar också för dig att kunna spara till kontantinsatsen till en egen lägenhet, säger Claudia Wörmann.

Claudia Wörmanns tips till unga och föräldrar:

1. Blir viljan att flytta hemifrån allt för stark och du hittar ett andrahandskontrakt - försök då att hitta en bostad som möjliggör att du kan både bo och spara.

2.Ha tålamod! Kan du bo kvar i föräldrahemmet ger det dig med inkomst en möjlighet att spara mer. Kanske kan du göra mer hemma som betalning för att bo kvar, till exempel hämta småsyskon vid skolan, hjälpa till med renovering om du kan, och kanske göra något annat underhåll som inte riktigt blivit av.

3.Ha en dialog mellan föräldrar och barn. Undersök möjligheterna till att exempelvis dina föräldrar blir medlåntagare eller att de lånar ut till hela eller delar av kontantinsatsen. Läs på hur det går till och när ni bestämt er – skriv avtal.

4.Spara hårt! Är det den egna bostaden som är drömmen med stort D. För att nå dit måste många prioritera bort väldigt mycket annat. Var disciplinerad i ditt sparande.

5.Räkna ut mål och delmål baserat på kontantinsatsen i olika områden. Då blir det mer konkret.

- 6.Tänk utanför boxen. Många tänker att de vill bo inom ett ganska tydligt avgränsat geografiskt område. Försök att bredda dig. Ju längre ut från stadskärnan desto billigare blir bostäderna att köpa. Att dela ett första- eller andrahandskontrakt med en eller flera blir ofta billigare än att hyra helt ensam.

Så här har vi gjort:

Snittpriserna är hämtade från Booli. Bostadsrättsettan antas vara 25 kvadratmeter och priset baseras på det för orten genomsnittliga kvadratmeterpriset för ettor. Räntekostnaden är beräknad efter skattereduktion. Vi har i beräkningen utgått från en belåningsgrad på 85 procent med en ränta på 1,69%. Uppgiften om månadsavgiften för en etta (bostadsrätt) på 25 kvadratmeter har vi fått från Booli. Den som äger sin bostad antas sätta undan 500 kronor per månad för renovering och underhåll. Vi har inte räknat med värdestegring eller den förlorade alternativa avkastningen på investering.

Andrahandshyrorna för ettor är hämtade från Blocket. (vilket också innefattar uthyrningsrum och större ettor än 25 kvadrat).

Ämnen

- Ekonomi, finans

Kategorier

- booli

- boendeekonomi

- boendeekonom

- sparande

- sbab

- andrahandsmarknaden

- flytta hemifrån

- sbab bank

- claudia wörmann

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Sedan 2016 är Booli en del av SBAB. Antal bolånekunder uppgår till 283 000 och 365 000 privatpersoner har sparkonto (per den 30 juni 2020). Antal medarbetare (FTE) är 743. SBAB bidrar till bättre boende och boendeekonomi. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.