Nyhed -

Barometer: Øget politisk usikkerhed maner til forsigtighed på aktiemarkedet

Den globale økonomi er fortsat stærk med den højeste BNP-vækst i 7 år og stigende indtjening i de fleste virksomheder. Men det ser desværre ud til, at politisk usikkerhed atter kan spænde ben for den ellers så fordelagtige udvikling. Vi er i særdeleshed bekymrede for den pludseligt opståede politiske uro i Italien, som har potentiale til at genaktivere gældskrisen, hvis den nyindsatte koalitionsregering går for vidt.

Italien i åben konfrontation med EU

Den overraskende koalition mellem Liga og Femstjernebevægelsen har medført kraftigt stigende renter i Italien, fordi deres fælles regeringsgrundlag både omfatter en flad skat på 15%, borgerløn og mulighed for tidligere pension. Det vil i givet fald øge det offentlige budgetunderskud markant og Italien har i forvejen en meget stor offentlig gæld på ca. 130% af BNP. Den planlagte politik er derfor på ingen måde bæredygtig og vil også være i klar modstrid med EU’s budgetregler. Det største problem er dog, at regeringen tilsyneladende går målrettet efter en konfrontation med EU. Regeringens første kandidat som finansminister var en kendt euro modstander, som den italienske præsident ikke ville godkende. Dermed så det i nogle dage ud til, at der ville blive udskrevet nyvalg, og at Femstjernebevægelsen og Liga havde tænkt sig at få valget til handle om EU og euroen. Det ville have været en meget destabiliserende udvikling, men de to partier besindede sig heldigvis i sidste øjeblik og indstillede en ny og mindre kontroversiel kandidat som finansminister. Det betød, at præsidenten kunne godkende alle ministre – og regeringen er nu en realitet.

Risiko for vedvarende uro

Markedet har i første omgang reageret positivt på, at et nyvalg blev undgået. Renten på 10-årige italienske statsobligationer er således faldet fra en top på 3,13% til aktuelt 2,81%, og det italienske aktiemarked er blevet stabiliseret. Vi ser dog en vis risiko for, at det kan være stilhed før stormen. De to regeringspartier har vist, at de er villige til at gå langt i kritikken af EU og euroen. Det bliver mere end svært for de to vidt forskellige partier at blive enige i praksis, og de vil ikke kunne indfri deres valgløfter på det økonomiske område. Det peger på en cocktail af vedvarende politisk usikkerhed, manglende resultater og gentagne perioder med markedsuro, hvor risikoen er, at euroen ender med at blive gjort til den nemme syndebuk for Italiens økonomiske problemer. Hvis investorerne fornemmer, at en euro-afstemning er under opsejling, vil tilliden til Italien lynhurtigt kunne forsvinde. En italiensk exit fra euroen vil ikke kunne lade sig gøre uden en samtidig statsbankerot, et totalt sammenbrud af Eurozonen og en krise langt større end finanskrisen i 2008. Den helt store risiko er derfor, at den nye regering går for vidt med sine populistiske signaler – og at det denne gang ikke kan lade sig gøre at lægge låg på krisen igen. Det mest sandsynlige er, at de ikke vælger at følge dette ødelæggende spor, men vi er ikke helt så overbeviste som tidligere.

Trump skaber også stor usikkerhed

Præsident Trumps forvirrende signaler på det handelspolitiske og geopolitiske område skaber også en grundlæggende usikkerhed. Markedet ser stadig Trumps hårde udmeldinger på handelsområdet som en forhandlingstaktik – også selvom USA nu har gjort alvor af truslerne og indført den varslede told på stål fra EU, Canada og Mexico. Men risikoen er også her, at Trump går for vidt i sin nationalisme og ”America First” agenda og, bevidst eller ubevidst, ender med at udløse en selvforstærkende global handelskrig. Det vil skade alle parter alvorligt, men kan alligevel blive resultatet, hvis populismen løber løbsk.

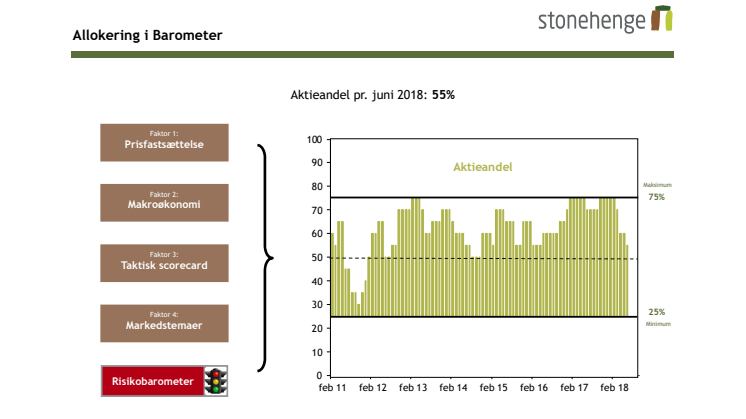

Reduktion i aktieandelen

Den seneste arbejdsmarkedsrapport og ISM indekset viste i fredags, at der fortsat er stærk fremgang i den amerikanske økonomi, hvilket er positivt. Det er også positivt, at de globale finansmarkeder indtil videre opfører sig helt normalt og, at vores dagligt opdaterede risikobarometer derfor fortsat lyser klart grønt. Det burde umiddelbart være et godt miljø for aktiemarkedet. Risikoen for politiske fejltrin er dog aktuelt så stor, at vi nu sænker aktieandelen yderligere til 55%. Politikerne stopper formentlig i tide, men hvis det modsatte sker, kan vi desværre ikke udelukke en hurtig bevægelse mod en klar undervægt af aktier i løbet af de kommende måneder.

Emner

- Økonomi, finans