Här är bankerna med lägst bolåneränta i juli 2025

Snitträntorna sjunker när Riksbanken sänker styrräntan. Bolånekunderna bör ställa krav på sin bank.

Snitträntorna sjunker när Riksbanken sänker styrräntan. Bolånekunderna bör ställa krav på sin bank.

Råd till bolånetagare i en tid av ekonomisk osäkerhet. Experter noterar att skillnaden mellan rörliga och bundna räntor är liten, vilket gör att valet bör baseras på individens risktolerans. De rekommenderar att förhandla med flera banker och ha en ekonomisk buffert för att hantera potentiella räntehöjningar.

Högre inflation än väntat men sjunkande räntor. Se över lånen, jämför mellan bankerna och förhandla.

Rörliga snitträntor ligger nu under tre procent för första gången sedan 2022. I juni sjönk genomsnittsräntan för 3-månaders bolån till 2,96%, med Ålandsbanken och Danske Bank som de lägsta erbjudandena. Bundna räntor minskade också.

En ökad oro bland många svenskar då handelskonflikter och geopolitisk instabilitet har bidragit till en känsla av osäkerhet. Samtidigt ser vi äntligen vissa lättnader. Inflationen har stabiliserats och Riksbanken sänkt räntan, vilket ger hopp efter flera tuffa år med skenande kostnader.

Riksbanken har halverat styrräntan och räntan på bolånen har följt efter.

En ny undersökning från Compricer visar stora skillnader i bilförsäkringspriser beroende på bostadsort. Stockholm har cirka dubbla kostnader jämfört med landsbygdskommuner, med genomsnittliga premier mellan 4 005 och 8 711 kronor under 2024.

Spara smart i oroliga tider: Christina Sahlberg ger sex tips. Ha en buffert, sänk kostnader, jämför avtal, minska bilberoende, håll koll på matutgifter och fortsätt månadsspara. Följ dessa råd för bättre ekonomiska förutsättningar. Läs mer här: https://nyheter24.se/nyheter/e...

Många betalar mer än nödvändigt, något som kan komma som en chock för en stor skara svenskar. Varannan fondsparare känner nämligen inte till vad fondavgiften är, enligt en undersökning från Finansinspektionen.

Mental bokföring, eller mental accounting, är ett begrepp från beteendeekonomin som förklarar varför vi inte ser alla pengar som lika. Istället delar vi mentalt upp våra pengar i olika ”konton” beroende på var de kommer i från eller vad vi tycker att de är till för.

Bundna och rörliga räntor sänks efter en period av höjningar

Under maj 2025 sjönk genomsnittsräntorna för både rörliga och bundna bolån. Den rörliga räntan nådde 3,06%, medan 3-åringsräntan var 3,19% och 5-åringsräntan 3,39%. Ålandsbanken erbjöd lägst rörlig, SEB lägst bundna räntor.

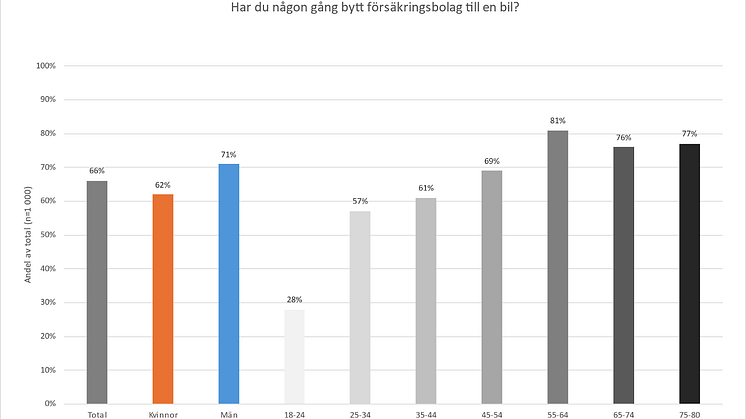

Enligt en ny undersökning från Compricer riskerar svenskar att förlora 2,8 miljarder kronor årligen genom att inte byta bilförsäkring. Trots ökad benägenhet till byte, kvarstår 34 procent med sin ursprungliga försäkring. .

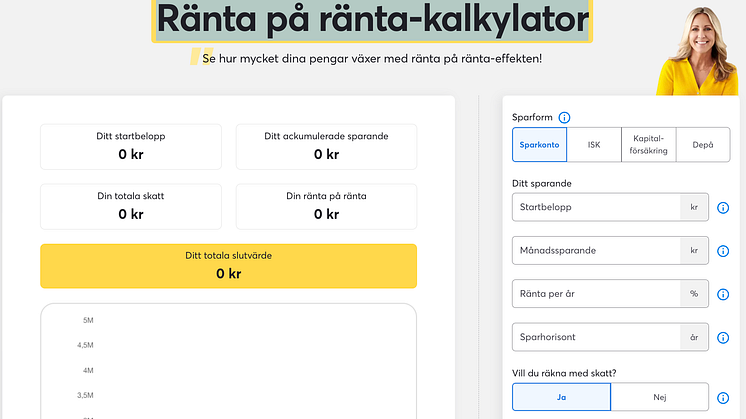

Ränta på ränta, kallad "världens åttonde underverk", möjliggör exponentiell tillväxt av investeringar över tid. Genom att investera tidigt och smart kan små sparande bli betydande summor, vilket understryker vikten av tålamod och långsiktig planering.

I februari 2025 steg bundna räntor på 5 år något, medan rörliga räntor sjönk. Genomsnittlig rörlig bolåneränta var 3,10 %, medan 5-års bunden ränta nådde 3,27 %. Bankerna har nu i genomsnitt sänkt de rörliga räntorna med 1,66 procentenheter samtidigt som styrräntan sänkts med 1,75 procentenheter.

Rörliga snitträntor föll medan bundna räntor steg i januari 2025. Riksbanken sänkte styrräntan till 2,25%. Genomsnittliga 3-månaders rörliga räntan var 3,29%, medan 3-års bundna räntan ökade till 3,16% och 5-års bundna till 3,22%.

Under 2024 sjönk snitträntorna och listräntorna på bolån. Riksbanken har sänkt styrräntan fem gånger under året vilket resulterade i lägre erbjudna räntor från bankerna i genomsnitt.

Under 2024 har sparräntorna i Sverige sjunkit i takt med att Riksbanken har sänkt styrräntan. Många sparinstitut erbjuder dock fortfarande bra räntor. Jämförelse mellan olika sparinstitut är avgörande för att maximera avkastningen.

Från och med 2025 sänks ränteavdraget på lån utan säkerhet till 50%. År 2026 tas avdragsrätten helt bort. Målet är att minska statens kostnader och dämpa överskuldsättningen bland hushåll med hög skuldsättning.

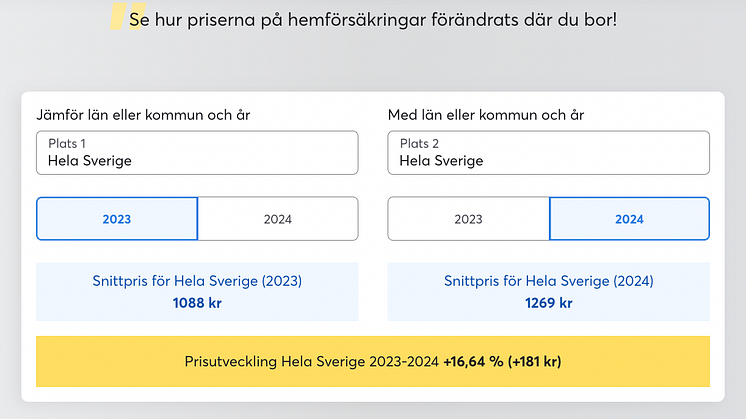

Hemförsäkringspremier har ökat med 17 procent det senaste året, från 1 114 till 1 303 kronor. Stora skillnader finns mellan kommuner, där Danderyd har högst och Strömsund lägst. Faktorer som bostadsort och typ påverkar premien.