Nyhed -

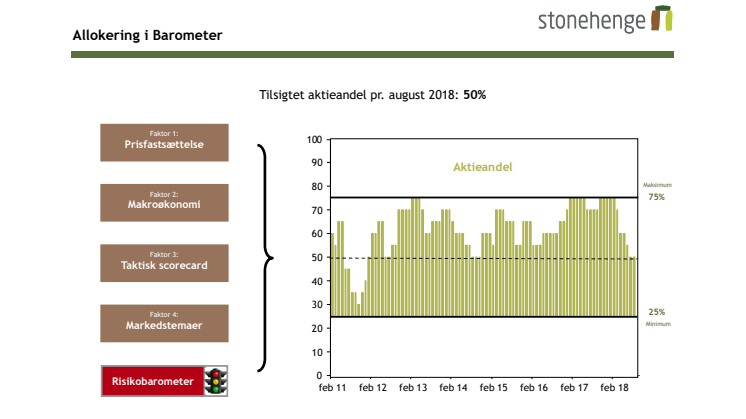

Barometer: Aktiemarkedet balancerer på en knivsæg

Juli blev præget af et positivt aktiemarked drevet af stærke kvartalsregnskaber og gode økonomiske nøgletal. Men aktiemarkedet balancerer efter vores vurdering på en knivsæg, hvor den stærke økonomi trækker op, mens en række potentielt alvorlige risici trækker ned. Om balancen tipper den ene eller anden vej bliver formentlig afgjort i løbet af de kommende par måneder. Da vi desværre ikke kan udelukke, at balancen tipper den forkerte vej, anbefaler vi stadig en neutral aktievægt indtil videre.

Handelskrig skaber usikkerhed

For det første er risikoen for en eskalerende global handelskrig steget yderligere efter nye toldtrusler fra USA og gengældelser fra Kina. Præsident Trumps forhandlingsstrategi er tilsyneladende at skifte mellem hårde trusler og løfter om våbenhvile, som han så selv bryder igen i et meget uforudsigeligt forløb. Det er muligt, at Trump ender med at opnå indrømmelser fra handelspartnerne på denne måde, men ”sejren” kan blive dyr. Dels fordi de langsigtede relationer mellem nationerne bliver skadet, men især fordi forvirringen og usikkerheden ikke er omkostningsfri for erhvervslivet. Adskillige virksomheder har allerede nedjusteret indtjeningsforventningerne med henvisning til øgede toldsatser, og usikkerheden om de fremtidige kommercielle vilkår har en klar negativ effekt på virksomhedernes muligheder for at planlægge og investere, hvilket skader økonomien unødigt. Det mest sandsynlige er stadig, at det ender med et kompromis mellem USA og handelspartnerne, men jo længere tid usikkerheden trækker ud, desto mere vil det påvirke økonomien negativt.

Italien spøger stadig i kulissen

For det andet er den politiske udvikling i Italien fortsat en markant risiko. I de kommende måneder vil koalitionsregeringen begynde at arbejde på finansloven for 2019 og finansministeren har tidligere meddelt, at der vil komme lovforslag om indførsel at borgerløn, skattelettelser og lempelser af pensionsalderen. Disse forslag er hverken bæredygtige eller forenelige med EU’s budgetregler og lægger op til en hård konfrontation med EU. Det kan blive et dramatisk forløb – især hvis spørgsmålet om Italiens euro medlemskab bliver inddraget. Selvom det ikke har fyldt meget i medierne den seneste tid er det tydeligt, at obligationsmarkedet er nervøst – og vi er meget på vagt overfor risikoen for en genaktivering af gældskrisen.

Svaghed i FANG-aktierne

For det tredje er FANG-aktierne for anden gang i år begyndt at vise små svaghedstegn, som kan indvarsle en større kurskorrektion. Selskaber med online forretningsmodeller har generelt oplevet en imponerende vækst i de seneste år og aktiekurserne er steget eksplosivt. Men der er nu indbygget så høje vækstforventninger i kurserne, at det bliver meget svært at leve op til – særligt når man tager højde for selskabernes størrelse. Reaktionen ovenpå kvartalsregnskaberne fra Netflix, Facebook og Amazon har kun forstærket denne vurdering. Vi ser mange paralleller til IT-boblen omkring årtusindskiftet og ser en høj sandsynlighed for en snarlig korrektion i IT-aktier i almindelighed og FANG-aktierne i særdeleshed. Da der er tale om nogle af verdens største selskaber er risikoen, at det i en periode vil trække alle aktier med ned.

Rentestigninger på vej?

En fjerde og sidste risiko er, at de lange markedsrenter stiger kraftigt. Inflationen er steget i det meste af verden, men renterne er ikke fulgt med op. Målt på gennemsnittet af USA, Japan og Tyskland er inflationen nu 1,9%, mens den gennemsnitlige 10-årige rente er 1,1%. Det vil sige, at realrenten er negativ og på det laveste niveau nogensinde. Et brud op over 3% i USA vil formentlig medføre generelle rentestigninger – og selvom det ikke bør udgøre et problem for væksten på længere sigt, har vi tidligere set, at aktiemarkedet på kort sigt har reageret negativt på stigende renter.

Forsigtighed

Der er altid en risiko ved at investere. For tiden er der dog klart flere og mere alvorlige risikofaktorer end vi længe har set. Det maner til forsigtighed. Vi forventer, at risikoen driver over og at den stærke økonomi atter kommer til at dominere, men vi er ikke sikre nok til at anbefale en overvægt af aktier. Omvendt er vi heller ikke så bekymrede, at vi vil anbefale en undervægt af aktier. Set med vores øjne er det fornuftigste derfor at afvente mere information.

Emner

- Økonomi, finans