Nyhed —

Barometer: Gode muligheder for opsving i 2020

December blev endnu en positiv måned for aktiemarkedet trukket af klart aftagende politisk usikkerhed og tegn på en stabilisering af økonomien. Dermed endte året noget overraskende med at blive det bedste år for det globale aktiemarked siden 1999. Undervejs var udviklingen præget af mange risici og usikkerheder, som nemt kunne have ramt aktiemarkedet negativt, men sådan gik det heldigvis ikke.

Handelsaftale på plads

I midten af december blev USA og Kina enige om en såkaldt ”fase 1” handelsaftale, som dels stopper yderligere stigninger i toldsatserne, men også betyder en mindre tilbagerulning af de allerede indførte toldstigninger. Aftalen ventes at blive underskrevet den 15. januar. Mange af de vigtigste og vanskeligste områder er blev udskudt til en senere ”fase 2” aftale og det er generelt forventet, at toldsatserne vil forblive på det nuværende høje niveau indtil da. Forhandlingerne vil sandsynligvis først blive genoptaget efter det amerikanske præsidentvalg, så der kommer til at gå noget tid. Det er dog positivt at fase 1 aftalen trods alt stopper eskalationen og viser en reel forhandlingsvilje mellem parterne. Verdenshandelen har udviklet sig meget negativt pga. toldstigningerne i 2018 og 2019 og var i oktober samlet faldet 2% i forhold til samme tid forrige år. Det lyder måske ikke voldsomt, men skal ses i lyset af en normal vækst på knap 5% om året, så det har klart påvirket økonomien negativt. Vi forventer, at samhandelen nu så småt vil begynde at stige igen til gavn for væksten, men et decideret boom er dog ikke realistisk før der kommer en mere permanent afklaring på de mange handelskonflikter mellem USA, Kina og Europa.

Blødt Brexit

Parlamentsvalget i Storbritannien gav som ventet premierminister Johnson og de konservative et komfortabelt flertal. Dermed kunne parlamentet endelig vedtage skilsmisseaftalen med EU umiddelbart inden årsskiftet. Det betyder, at Storbritannien forlader EU under ordnede forhold den 31. januar i år. Der skal stadig forhandles om en handelsaftale, men det afgørende er, at et destruktivt hårdt Brexit blev afværget. Det fjerner langt størstedelen af usikkerheden og er positivt for både den britiske økonomi og EU.

Stabilisering af økonomien

Den økonomiske udvikling er fortsat relativ svag, men med flere tegn på stabilisering end på forværring. OECD’s ledende indikator er stoppet med at falde – og i Kina og USA er indikatoren ligefrem begyndt at stige. Denne udvikling bekræftes også af de såkaldte PMI-indeks, som viser indkøbschefernes vurdering af det aktuelle aktivitetsniveau. På globalt plan og på tværs af både fremstillingsindustrien og servicesektoren ramte denne indikator bunden i oktober og er siden steget. Det vigtige amerikanske ISM-indeks faldt derimod igen i december, hvilket er et potentielt advarselstegn, men udviklingen i resten af verden antyder, at også dette indeks vil stige i de kommende måneder. I Tyskland, som længe har vist stor svaghed, er der også tegn på fremgang – bl.a. er det toneangivende IFO-indeks steget 4 måneder i træk og signalerer dermed en bedring i erhvervstilliden. Vi hæfter os desuden ved, at aktieanalytikerne i gennemsnit fortsat er meget overbeviste om, at virksomhedernes indtjening kommer til at stige omkring 10% i år efter et mindre fald i 2019.

Stigende aktiemarked

På denne baggrund ser vi størst sandsynlighed for et fornyet opsving i 2020 med gradvist stigende vækst og stigende indtjening. Derfor forventer vi et fortsat stigende aktiemarked. De første måneder af 2020 kan dog få afgørende indflydelse på denne vurdering. Hvis de globale ledende indikatorer stiger – som aktuelt virker mest sandsynligt – vil det mane den tidligere recessionsfrygt helt til jorden og bekræfte aktiemarkedets optimistiske forventninger. Men hvis de ledende indikatorer falder, eller hvis arbejdsløsheden generelt begynder at stige, vil det derimod være en markant negativ overraskelse, som vil genaktivere frygten for en global recession og ramme aktiemarkedet meget negativt.

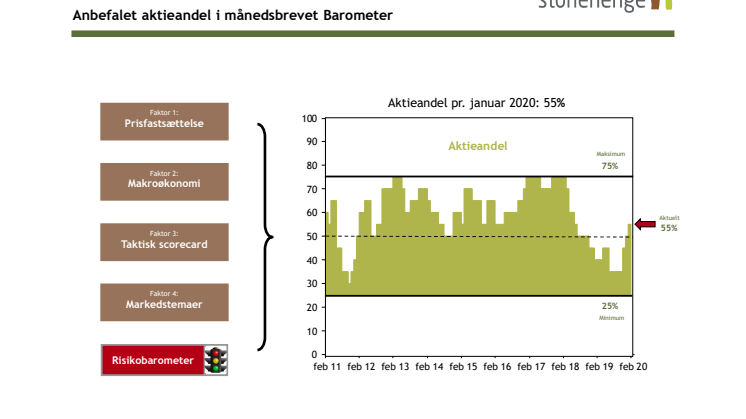

Lille overvægt af aktier

Da vi tror klart mest på det gode udfald, øger vi nu vores anbefalede aktieandel til 55% svarende til en lille overvægt. I en tid hvor obligationsmarkedet tilbyder et uattraktivt afkast og en høj kursrisiko, kan man sagtens argumentere for en højere aktieandel, men vi er forsigtige, da vi desværre ikke helt kan udelukke det dårlige udfald endnu. Den aktuelle konflikt mellem Iran og USA er desuden ubehagelig, men ventes dog ikke at få nogen længerevarende effekt, medmindre der sker en militær eskalation som påvirker olieprisen.

Emner

- Økonomi, finans