Nyhed -

Barometer: Massiv usikkerhed maner til forsigtighed

Også november blev præget af et meget uroligt aktiemarked med store kursudsving. Mod slutningen af måneden reagerede aktiemarkedet dog positivt på understøttende signaler fra den amerikanske centralbank og optimistiske forventninger op mod den forgangne weekends topmøde mellem USA's og Kinas præsidenter. Mødet resulterede i en midlertidig våbenhvile i handelskrigen, idet USA har udskudt de tidligere varslede toldstigninger i 90 dage regnet fra den 1. januar 2019. Håbet er så, at USA og Kina inden udløbet af denne periode bliver enige om en konkret aftale, men hvis det ikke sker, har Trump gjort det klart, at toldstigningerne bliver indført som tidligere varslet.

Handelskrigen kan blive langvarig

Det er positivt, at USA og Kina trods alt har genoptaget dialogen, men det er langt fra givet, at våbenhvilen ender med en aftale. Vi troede oprindeligt, at handelskrigen ville blive kortvarig, fordi de negative økonomiske konsekvenser hurtigt ville tvinge parterne til at indgå et kompromis. Men nu ved vi, at handelskrigen reelt handler meget mere om indenrigs- og udenrigspolitik end om den økonomiske politik. Derfor er det en forudsætning for en holdbar handelsaftale, at både Trump og Xi kan sælge aftalen som en klar sejr. Men det kan blive meget svært at opnå. Så vi vil ikke længere udelukke, at handelskrigen kan blive en langstrakt affære med negative økonomiske konsekvenser i både 2019 og 2020.

Italien stadig uafklaret

Den politiske udvikling i Italien er også fortsat en markant risiko. Italien valgte den 13. november helt uhørt at afvise EU-kommissionens krav om et nyt budget, hvilket fik kommissionen til at starte en sanktionsprocedure, som ultimativt kan føre til en stor bøde til Italien. Siden da har der været små fremskridt i budgetstriden, idet den italienske koalitionsregering tilsyneladende har indset, at obligationsinvestorerne ikke er villige til at sponsere regeringens ekspansive finanspolitik uden at få en markant merrente. En merrente som vil betyde markant stigende renteudgifter og dermed en yderligere forværring af budgettet. Derfor skulle regeringen efter sigende være på vej med en reduktion i budgettet, hvilket har fået den 10-årige italienske rente til at falde. Renten er dog stadig over 3% og dermed en alvorlig modvind for den italienske økonomi, som nu er blevet ramt af tilbagegang. En stabilisering af økonomien kræver en langt mindre rente, men også politisk er den aktuelle situation klart uholdbar. Eurozonen kan naturligvis ikke overleve, hvis medlemmerne ikke er villige til at overholde de mest centrale regler. Så der er tale om et meget kritisk tidspunkt for Eurozonen og vi følger udviklingen nøje.

Øget risiko for en hård Brexit

Det britiske parlament skal samtidig stemme om Brexit-aftalen den 11. december, men det ser usandsynligt ud, at den bliver vedtaget. Det er meget usikkert, hvad der sker, hvis aftalen bliver nedstemt. Men fakta er, at Storbritannien forlader EU den 29. marts næste år, uanset om de har en aftale med EU eller ej. Det er urealistisk at nå en genforhandling inden da, så en nedstemning vil klart øge risikoen for en såkaldt hård Brexit, hvor Storbritannien forlader EU uden at have en ny handelsaftale. Det vil ramme samhandlen hårdt og vil ifølge beregninger fra IMF kunne betyde et væksttab på helt op mod 4%. Den slags beregninger skal tages med et gran salt, men der er ingen tvivl om, at usikkerheden som minimum vil stige kraftigt. Et nej den 11. december ventes derfor at påvirke det europæiske aktiemarked negativt.

Færre renteforhøjelser i USA

Som en modvægt til den negative politiske udvikling er det dog positivt, at den amerikanske centralbank i slutningen af november signalerede et nedsat tempo i renteforhøjelserne. Den amerikanske rentekurve er meget tæt på at invertere, hvilket er et klassisk varsel om en kommende recession. Vi forventer stadig, at centralbanken hæver renten med 0,25% den 19. december, men vi forventer også, at de fremadrettede projektioner nu højest vil indikere 2-3 renteforhøjelser i 2019. Det vil øge sandsynligheden for en blød landing, hvor økonomien går midlertidigt ned i tempo, men undgår en decideret recession.

Forsigtighed er en dyd

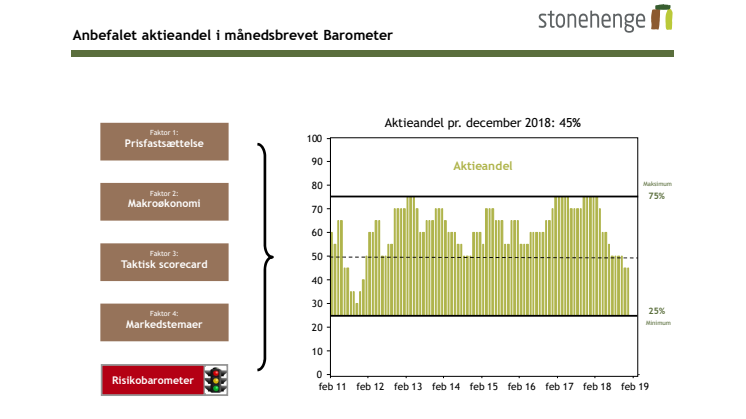

Vores konklusion er, at der stadig er så mange og så store usikkerhedsmomenter, at det er bedst at være forsigtig. Selvom der også er mange understøttende forhold for aktiemarkedet på lang sigt, er der aktuelt en øget risiko for en længerevarende periode med uro og faldende aktiekurser. Vi fastholder derfor aktieandelen på 45%, svarende til en lille undervægt.

Emner

- Økonomi, finans