Nyhed -

Barometer: Meget usikre udsigter for aktiemarkedet

På trods af en fortsat svag økonomisk udvikling steg det globale aktiemarked pænt igen i juli. Dog primært i USA og Japan, mens de europæiske aktier var stort set uændrede. Den positive stemning på aktiemarkedet skyldtes, at centralbankerne gør alt hvad de kan for at stimulere økonomien, samtidig med at de økonomiske nøgletal og selskabernes kvartalsregnskaber trods alt ikke har været dårligere end frygtet. Desuden betyder de seneste måneders store rentefald, at obligationsmarkedet er blevet endnu mindre attraktivt, hvilket i høj grad er med til at holde hånden under aktiemarkedet. Efter vores vurdering er der dog stadig en relativ høj risiko for, at den positive stemning vil blive udfordret i de kommende måneder.

Politiske spændinger

Dels fordi de gammelkendte politiske spændinger relateret til handelskrigen, Brexit og Italiens gældsproblemer stadig er helt uafklarede. Markedet har ignoreret denne usikkerhed i de seneste måneder, men Trumps nye toldtrusler gør det klart, at der stadig er risiko for et endegyldigt sammenbrud af forhandlingerne mellem USA og Kina. Det vil også være markant negativt, hvis den nyvalgte britiske premierminister, Boris Johnson, gør alvor af sine trusler om at trække Storbritannien ud af EU uden en aftale den 31. oktober.

Økonomiske faresignaler

Ultimativt handler det dog mest om den økonomiske udvikling. På lang sigt vil aktiemarkedet kun give gode afkast, hvis virksomhederne trives og tjener flere penge. Her er der aktuelt rejst mange røde flag, som kan være et varsel om en kommende recession. De seneste måneders udvikling i den globale handel og transportaktivitet har således vist en klar negativ effekt fra handelskrigen. Den igangværende regnskabssæson viser samtidig, at selskabernes indtjening er under stigende pres både i USA og på globalt plan. Baseret på de regnskaber der er aflagt indtil videre er indtjeningen i USA faldet 1,0% i forhold til sidste år og i Europa er indtjeningen faldet endnu mere. Amerikanske selskaber med primær omsætning på hjemmemarkedet, har dog oplevet en stigning i indtjeningen på 3,2%, mens selskaber med over 50% af omsætningen i udlandet har oplevet et fald i indtjening på hele 13,6% (kilde: FactSet). Det viser, at den indenlandske økonomi i USA har tabt fart, mens den globale økonomi generelt skranter endnu mere. Dette bekræftes også af udviklingen i den globale industri, hvor aktiviteten er faldet til det laveste niveau siden 2012.

Rentenedsættelse i USA

Det er positivt, at den amerikanske centralbank som ventet har reageret ved at sænke renten med 0,25%, men det er desværre ikke nødvendigvis nok til at afværge en kommende recession. De seneste to gange centralbanken sænkede renten efter en periode med renteforhøjelser – i 2001 og 2007 – endte økonomien således alligevel i recession, mens aktiekurserne faldt omkring 50%. I 2007 blev den første rentenedsættelse f.eks. umiddelbart fejret med en ny rekord på aktiemarkedet, men udviklingen vendte hurtigt til store kursfald, i takt med at økonomien blev forværret.

Negative renter i Europa

Den europæiske centralbank, ECB, har også forsøgt at understøtte økonomien med signaler om en rentenedsættelse til september. ECB står dog overfor en endnu sværere opgave end den amerikanske centralbank. Økonomien er svagere og renterne er i forvejen negative. Så det er svært at forestille sig, at endnu en lille rentenedsættelse vil gøre den store forskel for økonomien og virksomhederne. Det ville være langt mere positivt, hvis den politiske usikkerhed aftog væsentligt eller hvis finanspolitikken blev lempet, men det er der ikke umiddelbart tegn på.

Stort udfaldsrum

Som investor er udfordringen derfor, at der er et usædvanligt stort udfaldsrum lige nu. De politiske spændinger kan ende i konflikt og krise samtidig med, at økonomien bevæger sig ind i en recession. Det vil være stærkt negativt for aktiemarkedet. Det er også muligt, at politikerne finder kompromisser på alle områder samtidig med, at økonomien foretager en blød landing og efterfølgende accelererer igen. Det vil være meget positivt for aktiemarkedet. Mellem de to ekstremer er der adskillige andre muligheder – og det er mange år siden, vi sidst har stået i et så usikkert finansielt, økonomisk og politisk miljø. Det maner helt grundlæggende til forsigtighed i investeringerne.

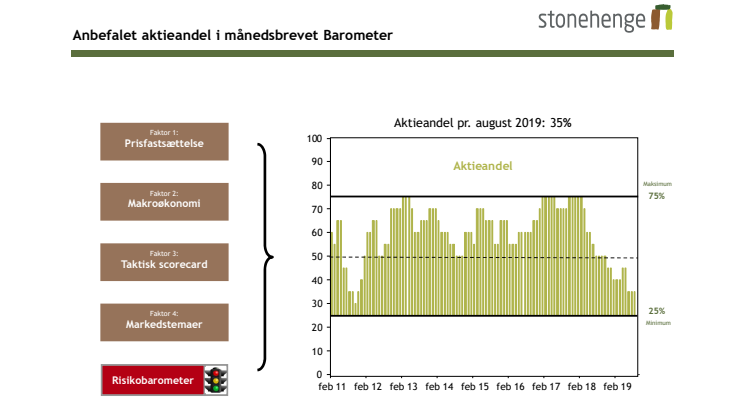

Fortsat undervægt af aktier

Sammenlagt vurderer vi, at risikoen for uro på aktiemarkedet er væsentlig større end normalt. Indtil vi bedre kan bedømme om det ender med en recession eller ej, er det bedst at være forsigtig. Derfor fastholder vi aktieandelen på 35% indtil videre.

Emner

- Økonomi, finans