Nyhed -

Barometer: Overraskende stærkt aktiemarked

Det globale aktiemarked steg kraftigt igen i marts og oplevede dermed det mest positive kvartal siden 2010. Det stærke aktiemarked er overraskende set i lyset af den store politiske og økonomiske usikkerhed, men udviklingen viser tydeligt risikoen ved at trække sig helt ud af markedet. De største kursstigninger og kursfald kommer således ofte uden varsel. Det er en af grundene til, at vi altid anbefaler gradvise justeringer i investeringerne. Drastiske ændringer fra måned til måned vil ofte være følelsesdrevne – og vil kun sjældent bidrage positivt til det langsigtede afkast.

Pengepolitisk kovending

En central faktor bag optimismen på aktiemarkedet er, at de toneangivende centralbanker har foretaget en total kovending og generelt har aflyst alle tanker om at stramme pengepolitikken i år. Den amerikanske centralbank har foretaget den mest markante ændring. Så sent som i december forventede banken at hæve renten flere gange i 2019 og fortsætte med at sælge ud af obligationsbeholdningen hele året. Nu er meldingen imidlertid, at der ikke kommer flere renteforhøjelser, og at centralbanken stopper helt med at sælge obligationer til september. Markedet har på denne baggrund ændret forventningerne endnu mere og forventer ligefrem en rentenedsættelse i år. Det virker dog som en overreaktion. Vi tror kun på en rentenedsættelse, hvis økonomien svækkes markant – og i den situation vil det ikke være positivt for aktiemarkedet. Vi forventer som udgangspunkt en uændret rente resten af året, men det er også en klar understøttede faktor for aktiemarkedet, da det øger sandsynligheden for en økonomisk ”blød” landing, hvor en recession undgås.

Stabilisering af industritilliden

En anden positiv udvikling er, at de seneste mange måneders fald i den globale industritillid nu ser ud til at være stoppet. Både den kinesiske og amerikanske tillid steg således i marts, mens den globale tillid var uændret. Det er første gang i knap et år, at den globale industritillid ikke faldt. På den negative side faldt den europæiske tillid derimod yderligere i marts trukket af et markant fald i Tyskland. Det vigtige tyske IFO-indeks sender dog et noget mere opløftende signal – da det steg i marts – så vi tror umiddelbart, at den europæiske industritillid vil stige næste gang tallet offentliggøres.

Lang udsættelse af Brexit?

En tredje positiv faktor er, at Brexit-datoen som ventet blev udskudt. Det er stadig usikkert, hvilken løsning det dybt splittede britiske parlament vil gå efter, men flere afstemninger i parlamentet har klart vist, at et hårdt Brexit uden en aftale med EU er den mindst populære løsning. En aftale om en toldunion med EU er desuden meget tæt på at have flertal. Det er svært at sige noget med sikkerhed i det kaotiske forløb, men vi vurderer derfor, at risikoen for et hårdt Brexit nu er faldet og at det mest sandsynlige er, at Storbritannien beder om en lang udsættelse. Det vil i givet fald være positivt for aktiemarkedet, med mindre der samtidig bliver udskrevet et parlamentsvalg.

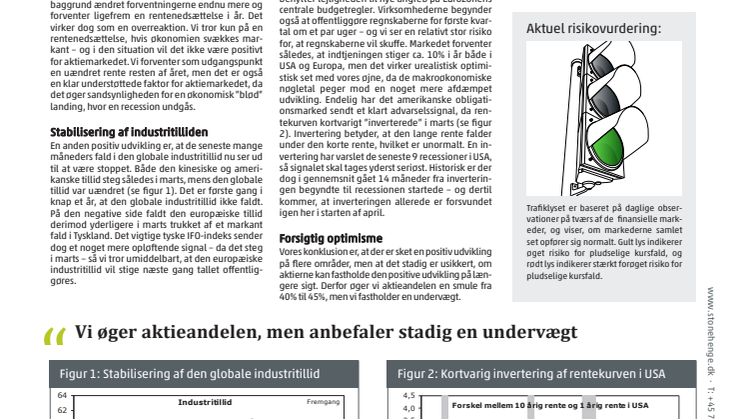

Stadig mange risici

Der er dog også stadig mange risici, som kan true aktiemarkedets optur. Stabiliseringen af den globale industritillid hænger uløseligt sammen med en klart øget tro på en afslutning af handelskrigen mellem USA og Kina, men det er endnu ikke sikkert, at forhandlingerne rent faktisk ender med en holdbar aftale. Det kommende valg til EU-parlamentet kan også udløse uro, især hvis Italien benytter lejligheden til nye angreb på Eurozonens centrale budgetregler. Virksomhederne begynder også at offentliggøre regnskaberne for første kvartal om et par uger – og vi ser en relativt stor risiko for, at regnskaberne vil skuffe. Markedet forventer således, at indtjeningen stiger ca. 10% i år både i USA og Europa, men det virker urealistisk optimistisk set med vores øjne, da de makroøkonomiske nøgletal peger mod en noget mere afdæmpet udvikling. Endelig har det amerikanske obligationsmarked sendt et klart advarselssignal, da rentekurven kortvarigt ”inverterede” i marts. Invertering betyder, at den lange rente falder under den korte rente, hvilket er unormalt. En invertering har varslet de seneste 9 recessioner i USA, så signalet skal tages yderst seriøst. Historisk er der dog i gennemsnit gået 14 måneder fra inverteringen begyndte til recessionen startede – og dertil kommer, at inverteringen allerede er forsvundet igen her i starten af april.

Forsigtig optimisme

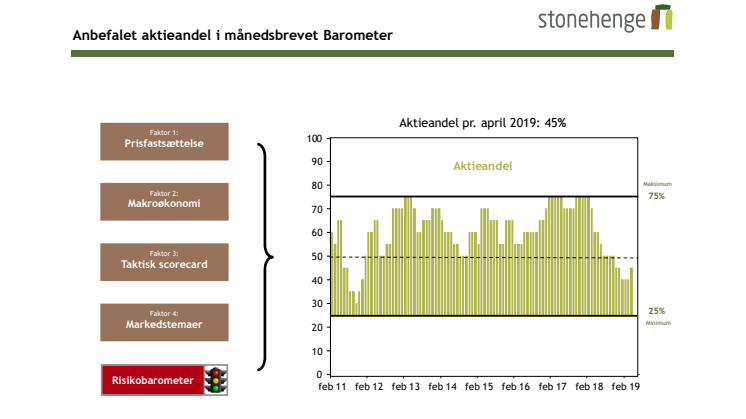

Vores konklusion er, at der er sket en positiv udvikling på flere områder, men at det stadig er usikkert, om aktierne kan fastholde den positive udvikling på længere sigt. Derfor øger vi aktieandelen en smule fra 40% til 45%, men vi fastholder en undervægt.

Emner

- Økonomi, finans