Nyhed -

Barometer: Skærpet opmærksomhed på risikoen for recession

Efter fire måneder med positive afkast bød maj på et brat stemningsskifte med store kursfald på især cykliske aktier. Baggrunden er blandt andet, at alle de gammelkendte politiske risici pludselig er blusset op igen: USA og Kina har ikke været i stand til at blive enige om en handelsaftale og handelskrigen er i stedet eskaleret, samtidig med at Trump har åbnet nye fronter overfor bl.a. Europa og Mexico. Risikoen for et hårdt Brexit er samtidig steget efter Theresa Mays afgang som premierminister i Storbritannien, da det forventes, at hendes afløser bliver Boris Johnson. Han er kendt som en af de fremmeste tilhængere af et hårdt Brexit, hvor Storbritannien aktivt vælger at forlade EU uden en aftale. Koalitionsregeringen i Italien ser desuden ud til at gå efter en ny budgetkonflikt med EU-kommissionen, hvilket potentielt kan udløse en ny gældskrise. Så de seneste måneders politiske fremskridt er med et slag slået tilbage til start. Markedet forventer tilsyneladende stadig, at de politiske stridigheder ender med konstruktive løsninger, ellers ville aktiekurserne være faldet meget mere. Men det er svært at forestille sig en pludselige afklaring på nogen af områderne på kort sigt, så vi forventer, at usikkerheden vil dominere i de kommende måneder.

Risiko for global recession

Den forøgede politiske usikkerhed kommer på et meget dårligt tidspunkt, hvor den globale økonomi i forvejen er svag. Mange af de løbende økonomiske nøgletal er faldet til de laveste niveauer i flere år – og et centralt nøgletal som den globale industritillid signalerer nu aftagende aktivitet for første gang siden 2012. Det er sammen med den meget flade rentekurve i USA en klar advarsel om, at der kan være en recession på vej. Da en recession historisk har medført et gennemsnitligt aktiekursfald på over 30% er det en risiko, man skal tage meget seriøst som investor.

Rentenedsættelse på vej i USA?

Aktiemarkedet tager dog udviklingen relativ roligt på nuværende tidspunkt. Det skyldes formentlig, at der pt. er en meget stærk forventning om, at den amerikanske centralbank snart sænker renten. Centralbanken har ellers hidtil signaleret en uændret rente i år, mens den langsigtede prognose har indikeret en højere rente i de kommende år. Det tror markedet dog slet ikke på og efter lidt bløde udtalelser fra flere centralbankmedlemmer, forventes det nu, at centralbanken vil ændre markant i prognosen på rentemødet den 19. juni og dermed vil bane vejen for en rentenedsættelse senere på året. Vi er enige i, at en snarlig rentenedsættelse nu er sandsynlig, men det er dog ikke nødvendigvis en god nyhed for aktiemarkedet. Det afhænger helt af baggrunden. Hvis det lykkes centralbanken at stimulere økonomien og opnå en ”blød landing”, så er det meget positivt for aktiemarkedet. Hvis økonomien derimod alligevel ender med at blive ramt af en recession, så viser de historiske erfaringer meget klart, at en eventuelt positiv effekt af en rentenedsættelse kun varer nogle få uger.

Svært at opnå en blød landing

Historisk er det meget sjældent, at det er lykkedes at opnå en blød landing. Når virksomhederne først bliver så usikre på fremtiden, at de sænker deres investeringer og begynder at spare, så starter det en langvarig kædereaktion, som er meget svær at modvirke. Så de historiske odds peger mere på en recession. Det usædvanligt lange opsving i USA, de mange markedsmæssige skævheder, den store gældsophobning og den markante politiske usikkerhed peger også på øget risiko for en recession. Grundlæggende er det dog stadig for tidligt at sige. Hvis de kommende måneder byder på et fortsat fald i industritilliden og hvis regnskaberne for 2. kvartal viser endnu større svaghed end i 1. kvartal, så vil det efter vores vurdering indikere en recession. Hvis vi skal tro på en blød landing, kræver det derimod en hurtig løsning på de politiske stridigheder og en snarlig stabilisering af den økonomiske aktivitet.

Fokus på kapitalbevarelse

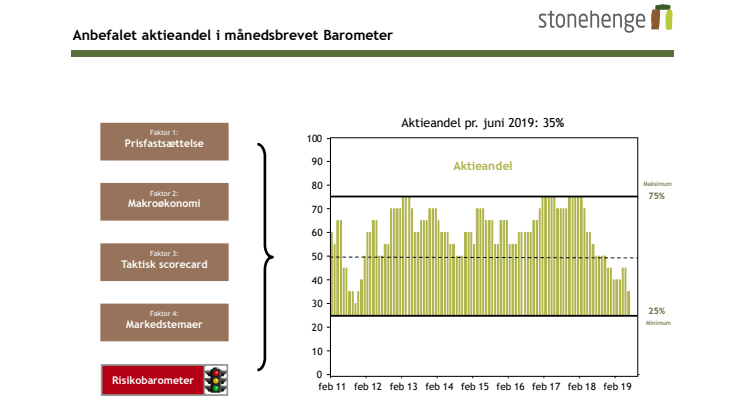

Vi forsøger altid at forholde os objektivt til udviklingen. Det er vigtigt at være fleksibel i den nuværende situation, hvor det både kan ende meget positivt og meget negativt for aktiemarkedet. Den seneste måneds klare forværring af både den politiske og økonomiske udvikling øger dog risikoen for de dårlige udfald – uanset om USA’s centralbank sænker renten. Vores objektive matematiske modeller signalerer samtidig en klart øget risiko for kursfald på aktiemarkedet i de kommende måneder. Derfor er det bedst at reducere aktieeksponeringen yderligere og vi anbefaler nu en aktieandel på kun 35%, hvilket er vores mest forsigtige anbefaling siden 2011.

Emner

- Økonomi, finans