Nyhed -

Barometer: Stadig forhøjet risiko for recession

Aktieinvestorerne har længe været usikre på fremtiden på grund af de mange politiske og økonomiske risikofaktorer. Trods relativt store bevægelser frem og tilbage befinder de toneangivende aktieindeks sig derfor stadig på stort set samme niveau som for et år siden. Problemet er, at selvom den globale økonomi her og nu vokser fornuftigt, så er der en række forhold som øger risikoen for en snarlig recession. Kommer der en recession, vil det betyde store kursfald på aktiemarkedet, men undgås recessionen, vil aktierne fortsætte med at stige. I en tid, hvor der ikke rigtigt er nogen alternativer til aktier, vil det være svært at skabe afkast, hvis man reducerer aktieinvesteringerne for tidligt. Omvendt vil det gøre meget ondt at være fuldt investeret i aktier i de tidlige faser af en recession, hvor kursfaldene typisk er størst.

Frustration

Det er nøjagtigt de samme ting vi skriver om nu som for et år siden – og det kan som investor være meget frustrerende at vente på en afklaring. Efter vores vurdering er det dog ekstra vigtigt at fastholde en disciplineret tilgang til investeringerne lige nu. Hvis man lader sig rive med af finansmediernes skiftende overskrifter, vil man kun øge handelsomkostningerne og risikoen for at begå alvorlige fodfejl. Vi har anbefalet en undervægt af aktier siden november sidste år, fordi risikoen for en recession er for høj til at ignorere. Men vi har på intet tidspunkt anbefalet at ”forlade” aktiemarkedet, da der også er mulighed for en positiv kursudvikling.

Handelskrigen er et problem

Blandt de faktorer der peger på en recession, er handelskrigen en væsentlig faktor, fordi de stigende toldsatser i praksis er en skat som rammer både virksomheder og forbrugere negativt. De langvarige og resultatløse forhandlinger skaber samtidig stor usikkerhed om det fremtidige toldmiljø, som gør det sværere for virksomhederne at planlægge og derfor trækker ned i investeringerne. Hvis USA og Kina bliver enige om reducerede toldsatser, vil det derfor være positivt, men meget tyder desværre på, at parterne har opgivet at nå til enighed om en gennemgribende handelsaftale på denne side af det amerikanske præsidentvalg. I stedet arbejdes der nu på en ”mindre” aftale, som dermed kan blive for lille til at afværge risikoen for en recession.

Blandede rentesignaler

De forrige års stramninger af den amerikanske pengepolitik er også et klassisk advarselssignal, som øger risikoen for en recession. Alle tidligere recessioner er nemlig kommet efter en periode med renteforhøjelser, men det er dog ikke alle perioder med renteforhøjelser, som har udløst en recession. At centralbanken stoppede med renteforhøjelserne på et lavt niveau, at den allerede har sænket renten 2 gange, samt at den forventes et fortsætte med rentenedsættelserne i de kommende måneder øger umiddelbart muligheden for en blød landing uden en recession. Men omvendt har en inverteret rentekurve, hvor de korte renter er højere end de lange renter, altid været et varsel om en recession – og det er desværre den situation vi står i nu.

Svaghed i de ledende indikatorer

En tredje recessionsadvarsel er udviklingen i de ledende økonomiske indikatorer, som aktuelt signalerer den laveste vækst siden finanskrisen. I USA er det vigtige ISM-indeks f.eks. faldet til 47,8, hvilket er det laveste niveau i 10 år. Udviklingen i indekset følger desuden meget præcist den gennemsnitlige udvikling op mod en recession og det er lidt ildevarslende. Det normale forløb op mod en recession er, at de ledende indikatorer først begynder at falde, dernæst begynder virksomhedernes indtjening at falde og til sidst begynder arbejdsløsheden at stige. Indtil videre er det kun den første af de tre faktorer, som indikerer en recession. Vi vil derfor holde skarpt øje med de kommende kvartalsregnskaber og de ugentlige ansøgninger om understøttelse i USA. Aktieanalytikerne forventer stadig stigende indtjening, men hvis regnskaberne for 3. kvartal alligevel viser en lavere indtjening og hvis ansøgningerne om understøttelse samtidig begynder at stige, så vil den uundgåelige konklusion være, at økonomien sandsynligvis befinder sig i den tidlige fase af en recession.

Konklusion

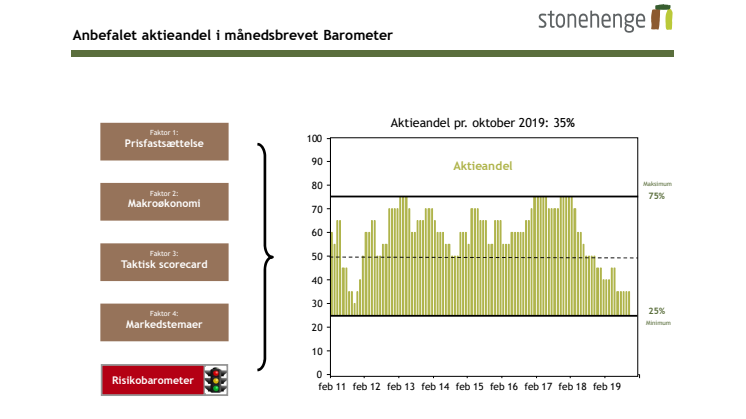

Vores konklusion er, at der stadig er grund til at være på vagt overfor en recession i USA og på globalt plan. Derfor fastholder vi vores anbefaling om 35% aktier. Forhold der kan få os til at blive mere optimistiske, er især, hvis der kommer en holdbar handelsaftale, hvis der kommer en positiv afklaring om Brexit, eller hvis de ledende indikatorer begynder at stige. Sker det modsatte, forventer vi derimod at reducere aktieandelen yderligere.

Emner

- Økonomi, finans