Nyhed -

Barometer: Stadig grund til forsigtighed

August blev præget af relativt rolige aktiemarkeder, men under overfladen er der fortsat adskillige kort- og langsigtede risici, som kan udløse en større aktiekorrektion. Den globale handelskrig bølger frem og tilbage, men markedet opfatter det som en forhandlingssituation og tager derfor udviklingen rimelig afslappet indtil videre. Hvis data for de faktiske handelsstrømme begynder at vise seriøse svaghedstegn, kan den nuværende ro dog hurtigt forsvinde. Desuden er det kun det amerikanske aktiemarked, som er roligt. De kinesiske aktier er faldet omkring 18% i år og de fleste europæiske aktieindeks er også i minus for året. De seneste måneders markedsuro i Tyrkiet, Sydafrika og Argentina er samtidig eskaleret voldsomt og truer med at sprede sig til andre lande. Den politiske situation i Europa er også stadig meget ustabil med fastlåste Brexit forhandlinger og risiko for, at Italien udløser en ny gældskrise.

Fokus på de italienske budgetmål

På kort sigt er det dog godt nyt, at den italienske koalitionsregering har nedtonet den konfrontatoriske retorik overfor EU op til de kommende budgetforhandlinger. De seneste meldinger er således, at regeringen vil respektere EU-reglerne om et maksimalt budgetunderskud på 3% af BNP. Regeringen præsenterer sine endelige budgetmål for parlamentet den 27. september og sender budgetudkastet til EU-kommissionen den 15. oktober. Hvis det budgetterede underskud holder sig under 3% i både 2019 og 2020 – og samtidig viser et lavere underskud i 2020 end i 2019 – vil det kraftigt reducere risikoen for en hård konflikt mellem Italien og EU. Det vil i givet fald være positivt for det europæiske aktiemarked. På grund af de seneste måneders kaotiske forløb vil vi dog gerne se det på skrift, før vi tør tro på det.

Overophedede vækstaktier

En anden grund til at være forsigtig er, at den langvarige periode med kunstigt lave renter har skabt mange usædvanlige skævheder på tværs af de finansielle markeder. Det er er bl.a. tydeligt i forskellen mellem valueaktier og vækstaktier. Kursen på valueaktier fra de defensive sektorer har således haltet markant efter vækstaktier fra de cykliske sektorer siden midten af 2016. Den store forskel i kursudviklingen er meget usædvanlig og på nuværende tidspunkt lige så ekstrem som under IT boblens klimaks tilbage i år 2000. Vi ser det som et tegn på, at investorerne har alt for optimistiske forventninger til de cykliske vækstaktiers fremtidige indtjening, hvilket giver en ekstra stor sårbarhed overfor negative overraskelser.

Recession i 2020?

I den forbindelse vil en recession i høj grad komme bag på investorerne. Lad os straks slå fast, at der absolut ikke er nogen tegn på en recession på nuværende tidspunkt, hverken i USA, Europa eller Japan. Tværtimod har de seneste stigninger i toneangivende nøgletal som det tyske Ifo indeks og det amerikanske ISM indeks vist, at den globale økonomi stadig er meget stærk. Men større finansielle kriser og økonomiske recessioner er historisk altid kommet i kølvandet på stramninger af den amerikanske pengepolitik og USA startede med at hæve renten for næsten 3 år siden. Opsvinget er desuden allerede det næst længste nogensinde. Så der er stigende grund til at være opmærksom på risikoen for en kommende recession. I takt med at centralbanken hæver den korte rente, bliver spændet op til de lange renter typisk indsnævret. Hvis den korte rente bliver højere end de lange renter, kalder man det en invertering, og det er sket forud for alle de seneste 9 recessioner i USA. I gennemsnit inverterede renterne 14 måneder før recessionen begyndte. Renterne er endnu ikke inverteret i USA, men det er tæt på. Det kan dermed være et varsel om en recession i løbet af 2020. Som aktieinvestor skal man dog være opmærksom på, at aktiemarkedet også topper længe før recessionen begynder. I forbindelse med recessionen i 2001 toppede aktiemarkedet eksempelvis 12 måneder før recessionen begyndte og 1 måned før renterne inverterede. Så selvom økonomien aktuelt er præget af stor styrke, skal man være varsom med at tage det som en garanti for et stærkt aktiemarked.

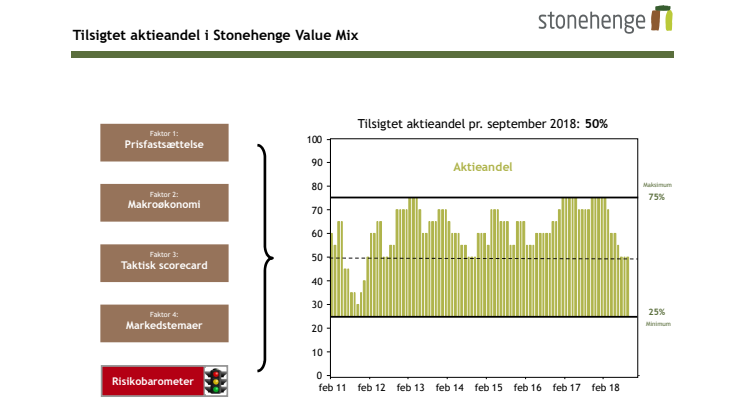

Forsigtighed

Samlet set er det vores konklusion, at det stadig er bedst at være lidt forsigtig og afventende, selvom økonomien grundlæggende er understøttende for aktiemarkedet. Derfor anbefaler vi fortsat en neutral allokering med 50% aktier og 50% obligationer.

Emner

- Økonomi, finans