Nyhed -

Barometer: Vi øger aktieandelen

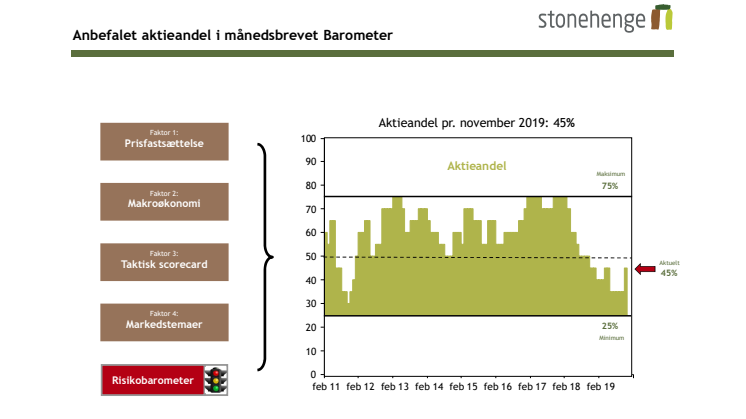

Efter 5 måneder med en forsigtig aktievægt på 35% øger vi nu vores anbefalede aktieandel til 45%. Det skyldes, at de politiske risici er aftaget på kort sigt. Desuden er der stadig ikke nogen håndgribelige tegn på en umiddelbart forestående recession i USA og globalt. Derfor ser vi gode muligheder for et positivt aktiemarked med stigende kurser i de kommende måneder.

Mulig lang pause i handelskrigen

De seneste ugers signaler fra højtstående embedsmænd i USA og Kina antyder, at de to lande nu er nået til enighed om en handelsaftale i et reduceret omfang. Når denne ”fase 1” aftale er underskrevet af præsident Trump og Xi kan forhandlingerne om den mere vigtige ”fase 2” aftale så starte. Desværre er der endnu ikke mange officielle oplysninger om indholdet af fase 1 aftalen, men vi forventer, at aftalen i høj grad er af symbolsk karakter. Den vil formentlig give begge parter mulighed for at sælge aftalen som en sejr uden at give væsentlige indrømmelser til modparten. Så konkret forventer vi, at de planlagte toldforhøjelser vil blive annulleret, men at de allerede indførte forhøjelser fortsætter uændret, imens fase 2 forhandlingerne foregår. Det er bedre end ingenting, men langt fra nok til at skabe den tiltrængte sikkerhed i erhvervslivet om det fremtidige toldmiljø. Kina signalerer samtidig ret tydeligt, at de ikke har tænkt sig at foretage reelle forhandlinger om fase 2 på denne side af det amerikanske præsidentvalg. De vil sikre sig, at de ved hvem de forhandler med og hvad dagsordenen er. Det betyder på den ene side, at der kommer til at gå lang tid (år) før der kan opnås en grundlæggende handelsaftale, men omvendt også, at der formentlig vil være ro på området det næste års tid. Så selvom en fase 1 aftale ikke fikser det langsigtede problem, så fjerner den trods alt en kortsigtet støjkilde og er dermed positivt for aktiemarkedet.

Reduceret risiko for hård Brexit

Den uendelige saga om de britiske Brexit-forhandlinger nåede også til et foreløbigt punktum i løbet af oktober. Boris Johnson fik ikke held med at gennemtvinge en hård Brexit, hvor Storbritannien forlader EU uden en aftale. I stedet er der udskrevet parlamentsvalg i december og skilsmissen fra EU er udskudt til 31. januar 2020. Det er stadig svært at spå om det videre forløb, men risikoen for et hårdt Brexit er i hvert fald i første omgang blevet afværget. Så også her er konklusionen, at der er opstået ro på kort sigt, selvom den langsigtede løsning stadig lader vente på sig.

Recession kan endnu ikke afvises

De politiske fremskridt er meget velkomne, men desværre for små til at fjerne bekymringerne om en snarlig recession. Den seneste måneds økonomiske udvikling har heller ikke givet grund til for alvor at blive mere optimistisk eller pessimistisk på dette område. Som vi skrev i sidste måned, er det normale forløb op mod en recession, at de ledende indikatorer først falder, dernæst falder virksomhedernes indtjening og til sidst begynder arbejdsløsheden at stige. Her står vi aktuelt stadig i et vadested. De ledende indikatorer lyser således tydeligt rødt og advarer om en mulig recession. F.eks. er udviklingen i det vigtige ISM-indeks i USA – som viser aktiviteten i industrien – mere konsistent med en recession end en blød landing. Udviklingen i virksomhedernes indtjening lyser gult, da den igangværende regnskabssæson viser, at de seneste års fremgang i indtjeningen er stoppet, men pt. ikke er blevet erstattet af et decideret indtjeningsfald. Endelig lyser arbejdsmarkedet klart grønt – især i USA – med en fortsat jobskabelse, rekordlav arbejdsløshed og ingen tegn på de massefyringer, som er så karakteristiske for en recession. Så selvom vi meget gerne vil kunne mane recessionsfrygten til jorden, har vi endnu ikke tilstrækkelig grund til at gøre det. Hvis de ledende indikatorer stiger i de kommende måneder, vil det dog være et stærkt tegn på en blød landing og vil dermed være særdeles positivt for aktiemarkedet. Omvendt vil en pludselig stigning i ansøgningerne om understøttelse være særdeles negativt.

Øget aktieandel men stadig undervægt

Vores konklusion er, at det set over de kommende 2-3 måneder er mest sandsynligt, at aktiemarkedet generelt vil stige pga. mindre politisk støj samtidig med, at obligationsrenterne er meget uattraktive. Derfor øger vi aktieandelen fra 35% til 45%. Men vi fastholder aktierne på undervægt, da de centrale langsigtede risici stadig er uafklarede. Tegn på en blød landing vil i den forbindelse få os til at øge aktieandelen yderligere, mens tegn på en recession vil få os til at sænke andelen igen.

Emner

- Økonomi, finans