Pressemelding -

Nordmenn er ikke skremt av Facebook-krisen – vil la seg overvåke mot billigere forsikring

Stadig flere nordmenn er villig til å gi fra seg helsedata og andre sensitive personopplysninger for å få forsikringstjenester tilpasset deres behov, og spesielt unge kjøper gjerne forsikring av selskaper som Google, Facebook og Amazon framfor de tradisjonelle forsikringsselskapene, viser «World Insurance Report» 2018 (WIR). Rapporten offentliggjøres denne uken av konsulentselskapet Capgemini i samarbeid med Efma.

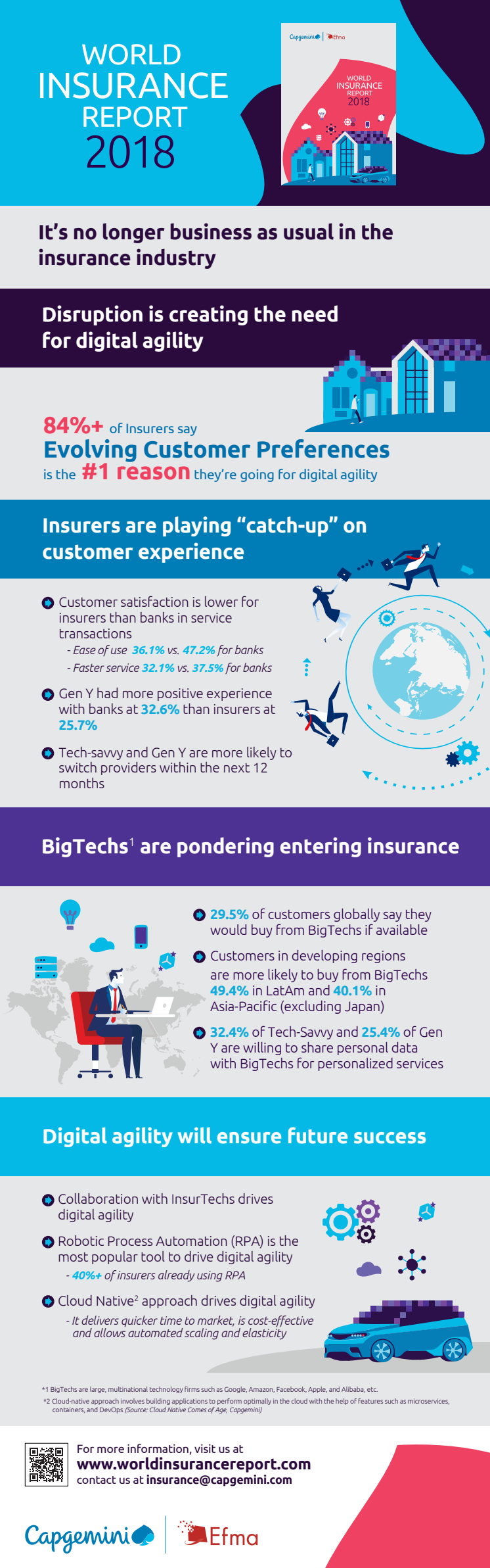

Andelen nordmenn som kan tenke seg å kjøpe forsikringstjenester fra teknologigiganter som Google, Amazon og Facebook har økt fra 9,2 til 27,6 prosent på bare tre år. I Norge er folk mer villige kjøpe forsikring fra teknologigiganter enn i resten av Europa, hvor andelen ligger på 20,9 prosent i 2018. Stadig flere er villige til å dele sensitive persondata for å få bedre og billigere forsikringstjenester ifølge den ferske rapporten.

Visse befolkningsgrupper, blant annet teknologi-interesserte unge, er langt mer positive til å velge alternative leverandører av forsikring fremfor de tradisjonelle forsikringsselskapene. Den samme gruppen er også mest villig til å dele data.

Konsulentselskapet mener den tradisjonelle forsikringsbransjen står foran dramatiske forandringer.

«Kunstig intelligens, automatisering og tingenes internett er noen eksempler på teknologi som gjør det mulig å samle inn og analysere store datamengder fra forsikringskundene, som igjen kan bidra til å skape billigere og bedre forsikringstjenester tilpasset individuelle behov», sier Cecilie Vatn i Capgemini Consulting.

Frykter datamisbruk

Allerede tilbyr den amerikanske forsikringsgiganten Aetnas kundene sine gratis smartklokker fra Apple som samler inn helsedata, mens Warren Buffets Berkshire Hathaway og JPMorgan samarbeider med Amazon Protect om å tilby persontilpasset helseforsikring til sine ansatte.

«Teknologiselskapene kan nærmest overvåke og analysere forsikringskundenes helsedata og atferd i sanntid. Dette er data som kan brukes til å beregne risiko og forsøk på «å spå» fremtiden med prediksjonsanalyse», sier Vatn.

Denne formen for bruk av datainnhenting og- bruk byr på en del utfordringer knyttet til personvern og datasikkerhet, noe som løftes frem i undersøkelsene som den fremste bekymringen ved å velge et teknologiselskap som forsikringsleverandør.

«Vårens Facebook-skandale er en påminnelse om farene ved data som blir misbrukt eller havner på avveie. Jeg tror ikke nordmenn helt forstår konsekvensene av å velge teknologiselskaper som leverandører av forsikringstjenester. Det er klart at disse «BigTech» selskapene vil lagre og bruke personopplysninger i langt større grad enn dagens leverandører. Jeg vil tro at en del av entusiasmen forbundet ved teknologiselskapene skyldes generell misnøye med eksisterende løsninger og et ønske om forandring», sier Vatn.

Forsikringsselskapene har sovet i timen

Capgemeni-rapporten sier at teknologiselskapene anser forsikringsbransjen som en attraktiv bransje å utfordre fordi de tradisjonelle forsikringsselskapene har «sovet i timen» og ikke tilbyr tilstrekkelig gode, tilpassede digitale kundeløsninger. Nordmenn er særlig misfornøyde med tjenestene som forsikringsselskapene tilbyr, noe Vatn tror er en viktig årsak til at så mange ønsker «nye» tilbydere fra teknologiverdenen velkommen.

«Trusselen fra nye aktører er større enn det bransjen selv erkjenner. Skal de tradisjonelle forsikringsselskapene unngå å bli utkonkurrert er de nødt til å bruke data på en smartere måte og tilby en bedre digital kundeopplevelse. Her ligger teknologiselskapene i front og har dermed et betydelig konkurransefortrinn.»

Selv om de norske selskapene har utviklet nye nettsider og apper for tettere kundekontakt, forteller Vatn at de underliggende systemene til de norske forsikringsselskapene er flere tiår gamle og utdaterte. Hun mener forsikringsselskapene bør se til banksektoren, som ligger lenger fremme i den teknologiske utviklingen og har lykkes med å bli en viktig del av kundenes dagligliv.

«Banksektoren har tatt innover seg forbrukernes nye og høyere forventninger til digitale løsninger og hvilken trussel teknologigigantene utgjør for de etablerte selskapene. Som motsvar har den norske næringen gått sammen om å skape en felles infrastruktur og blitt nærmest uunnværlige. Apper for betaling, nettbank og sparing er noen eksempler på banktjenester som forbrukerne benytter daglig."

Om Efma

Efma er en global non-profit organisasjon, etablert I 1971 av banker og forsikringsselskap. Efma fasiliteter nettverksbygging mellom beslutningstakere og bidrar med innsikt for å hjelpe banker og forsikringsselskaper å ta bedre beslutninger for å fremme innovasjon og drive transformasjon. Over 3300 virksomheter i 130 land er medlemmer av Efma. Efma har hovedkontor I Paris og kontorer i London, Brussels, Barcelona, Stockholm, Bratislava, Dubai, Mumbai og Singapore. For mer informasjon, gå inn på www.efma.com.

Emner

Om Capgemini

Som en global leder innen konsulent- og teknologitjenester og digital transformasjon er Capgemini i forkant av innovasjon gjennom å hjelpe kundene å realisere muligheter innen skytjenester, digitalisering og plattformsløsninger. Med 50 års erfaring og dyp bransjeekspertise gjør Capgemini kundene i stand til å realisere sine ambisjoner innenfor et spekter av tjenester som spenner fra strategi til operasjonalisering. Capgemini er overbevist om at forretningsverdien av teknologi skapes av og gjennom mennesker. Capgemini er et multikulturelt selskap med 200 000 ansatte i over 40 land. I 2017 rapporterte konsernet en omsetning på 12,8 milliarder Euro.

Besøk oss på www.capgemini.com. People matter, results count.