Nyhet -

Makrorapport juni 2018: Eurokrisen avverget eller utsatt?

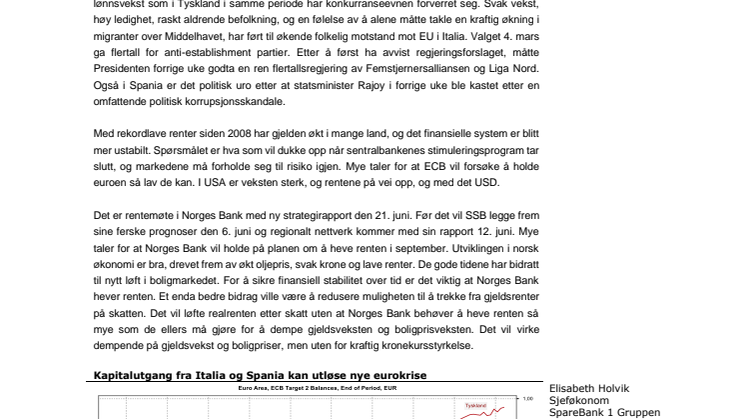

Politisk uro i Italia og Spania har gjort at faren for eurokrise har blusset opp igjen, etter å ha lagt i dvale siden 2012. I 2012 var flere land i Sør-Europa i krise, og frykt for at de ville gå ut av euroen førte til en tiltagende kapitalutgang. Sentralbanken lovet da å gjøre «whatever it takes» for å redde euroen. Kraftige tiltak som QE og likviditetstilførsel til banker bidro til lave renter og til økt vekst. Men, lav rente og påfølgende svak euro har tilslørt at vekstkraften er bekymringsfullt svak i en oppgangstid. De lave rentene virket som en sovepute for reformviljen til politikere, og lite er gjort for å gjøre euroen mer stabil og for å styrke vekstkraften. Mistilliten til Italia og Spania kan leses ut fra sentralbankenes betalingssystem, TARGET. Som figuren under viser så har penger gått ut av italienske og spanske banker, og inn til tyske banker. Går Italia ut av euroen, vil de som har sparepengene i italienske banker få disse konvertert til lire, mens de som har flyttet dem til tyske banker vil bli sittende med «tyske» euro.

Italiensk økonomi har knapt vokst siden de fikk innført euroen, og med nesten dobbelt så høy lønnsvekst som i Tyskland i samme periode har konkurranseevnen forverret seg. Svak vekst, høy ledighet, raskt aldrende befolkning, og en følelse av å alene måtte takle en kraftig økning i migranter over Middelhavet, har ført til økende folkelig motstand mot EU i Italia. Valget 4. mars ga flertall for anti-establishment partier. Etter å først ha avvist regjeringsforslaget, måtte Presidenten forrige uke godta en ren flertallsregjering av Femstjernersalliansen og Lega Nord. Også i Spania er det politisk uro etter at statsminister Rajoy i forrige uke ble kastet etter en omfattende politisk korrupsjonsskandale.

Med rekordlave renter siden 2008 har gjelden økt i mange land, og det finansielle system er blitt mer ustabilt. Spørsmålet er hva som vil dukke opp når sentralbankenes stimuleringsprogram tar slutt, og markedene må forholde seg til risiko igjen. Mye taler for at ECB vil forsøke å holde euroen så lav de kan. I USA er veksten sterk, og rentene på vei opp, og med det USD.

Det er rentemøte i Norges Bank med ny strategirapport den 21. juni. Før det vil SSB legge frem sine ferske prognoser den 6. juni og regionalt nettverk kommer med sin rapport 12. juni. Mye taler for at Norges Bank vil holde på planen om å heve renten i september. Utviklingen i norsk økonomi er bra, drevet frem av økt oljepris, svak krone og lave renter. De gode tidene har bidratt til nytt løft i boligmarkedet. For å sikre finansiell stabilitet over tid er det viktig at Norges Bank hever renten. Et enda bedre bidrag ville være å redusere muligheten til å trekke fra gjeldsrenter på skatten. Det vil løfte realrenten etter skatt uten at Norges Bank behøver å heve renten så mye som de ellers må gjøre for å dempe gjeldsveksten og boligprisveksten. Det vil virke dempende på gjeldsvekst og boligpriser, men uten for kraftig kronekursstyrkelse.