Pressemelding -

Flere unge eier egen bolig

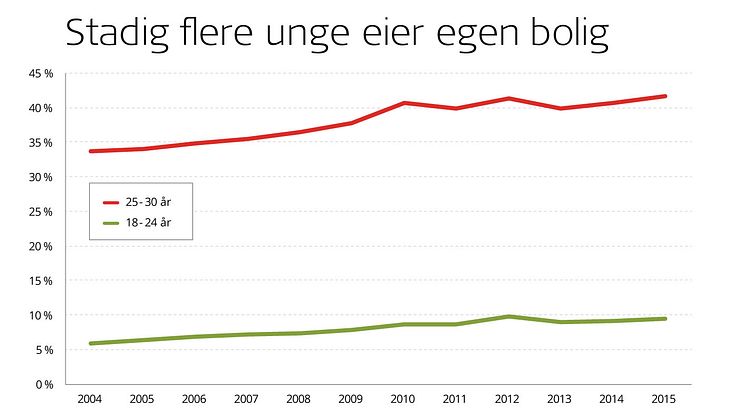

Stadig flere unge kjøper egen bolig. I dag eier 4 av 10 i alderen 25 til 30 år sin egen bolig, viser tall som SSB har utarbeidet for Storebrand. Mange unge har dermed høy gjeld. – Innstrammingen i boliglånsreglene vil neppe være nok til å stoppe denne utviklingen, mener Storebrand.

I 2004 eide 34 prosent av nordmenn i alderen 25 til 30 år egen bolig. Ved inngangen til 2016 var andelen 42 prosent, viser tall som SSB har utarbeidet for Storebrand. Det er en økning på rundt 25 prosent på tolv år.

Wenche Martinussen, leder for Personmarked i Storebrand, er ikke overrasket over økningen.

– Dette er en trend vi har sett lenge. Boligprisene har riktignok steget mye de siste årene, men det kraftige rentefallet har veiet opp for prisøkningen. Resultatet er at bokostnadene som andel av inntekt faktisk ligger på omtrent samme nivå som for fem og ti år siden, sier hun.

Hun legger til at Storebrand Bank stadig oftere ser at unge boligkjøpere får økonomisk hjelp fra "familiebanken" for å få råd til å kjøpe – enten i form av egenkapitaltilskudd, eller at foreldrene stiller som medlåntaker eller kausjonist. Dermed styrer de lettere klar av innstrammingen i reglene for boliglån.

– Det er en del av den norske kulturen å eie bolig i Norge, dels på grunn av de gunstige skattereglene. Du blir nesten sett på som dum hvis du ikke eier en bolig – det er nok et press som mange unge føler på, sier hun.

Innstrammingen vil ramme folk med middels og høye inntekter

Ved nyttår strammet Finansdepartementet inn regelverket for boliglån, slik at det har blitt noe vanskeligere å få høye lån. Den viktigste innstrammingen er at kundens samlede lån ikke skal overstige fem ganger brutto inntekt, samt at avdragsplikten slår inn allerede på lån som overstiger 60 prosent av boligens verdi.

Hvem blir hardest rammet av denne innstrammingen?

– Vårt inntrykk er at det er personer med middels og høye inntekter. Mange i denne gruppen har tidligere fått låne seks til syv ganger inntekten, spesielt dersom de har lave faste utgifter. Disse kan bruke en stor andel av inntekten sin på å betjene lånet, sier Martinussen, og legger til:

– Personer med lav inntekt har verken nå eller tidligere fått låne så mye som fem ganger inntekten, siden de har lav betjeningsevne.

Bankene kan fremdeles avvike fra disse kravene i inntil ti prosent av samlede utlån. Fra nyttår er dette avviket redusert til åtte prosent for Oslomarkedet, for å dempe prispresset her.

Unge akademikere med utsikter til høy lønnsvekst vil nok være overrepresentert i gruppen som vil nyte godt av denne kvoten, mener Martinussen.

Bind renten om du har tøyd strikken

Storebrand merker økt interesse for fastrentelån, trolig som en følge av at rentene har steget litt, og at mange tror at Trumps mange løfter vil gi økte globale renter fremover.

– Tåler du ikke en renteoppgang på to-tre prosentpoeng, bør du binde renten – iallfall på halve lånet. Nå kan du binde i ti år til rundt tre prosent, det er en historisk lav fastrente, avslutter Martinussen.