Nyhet -

Öka försäljningen och lönsamheten genom att hitta fler goda kunder

Andra delen i vår artikelserie Credit Management handlar om hur du kan öka din försäljning genom att sälja till fler utan att lönsamheten sjunker.

När köp på faktura och andra former av kredit ökar, ökar också kreditriskerna i företaget. Detta gör att riskhanteringen blir en allt mer kritisk funktion och att lönsamheten i hög utsträckning beror på hur väl man lyckas med att optimera sin risk.

Att framgångsrikt arbeta med riskhantering är inte längre bara något som stora företag med stora resurser kan göra. Tack vare smarta IT-system är det möjligt, även för företag som saknar egen riskavdelning, att ta kontroll över och optimera sina kreditrisker. Med hjälp av automatiserade kreditbedömningstjänster är det möjligt att identifiera ytterligare goda kunder och sälja till fler. Något som ökar företagets försäljning och lönsamhet samtidigt som kreditförlusterna begränsas.

Stora vinster med att ”äga” kundrelationen

En del företag väljer att sälja sina kundfordringar. För vissa är detta en bra lösning som frigör både kapital och resurser. Men det finns mycket att vinna på att själv ”äga” sina kundrelationer även efter det att köpet är gjort. De företag som väljer att behålla sina kundfordringar och därmed ”tar hem risken” kan säga ja till fler kunder som har både betalningsförmåga och återbetalningsvilja men som ofta blir nekade vid en traditionell kreditprövning. Detta kan göras utan att risken skenar iväg och påverkar lönsamheten. Det handlar om att på ett strukturerat sätt identifiera de kunder som är lönsamma kunder.

En bra och rättvisande kreditbedömning är central för att kunna hitta fler goda kunder. Detta är också något som blir allt viktigare inte minst på grund av den snabba utvecklingen inom den digitala handeln. E-handeln ställer dessutom krav på att kreditprövning sker i realtid, alltså vid själva köptillfället.

Dessvärre är det i dag många affärsmöjligheter som går förlorade på grund av att kreditbeslut ofta tas på information som bara ger en begränsad bild av konsumentens återbetalningsförmåga. Traditionella kreditupplysningar är ofta ett trubbigt instrument och bygger på historiska uppgifter om inkomster, eventuella betalningsanmärkningar och antalet krediter med mera, men säger inte så mycket om vilka möjligheter konsumenten har att betala tillbaka skulden. Detta innebär att många goda kunder blir nekade.

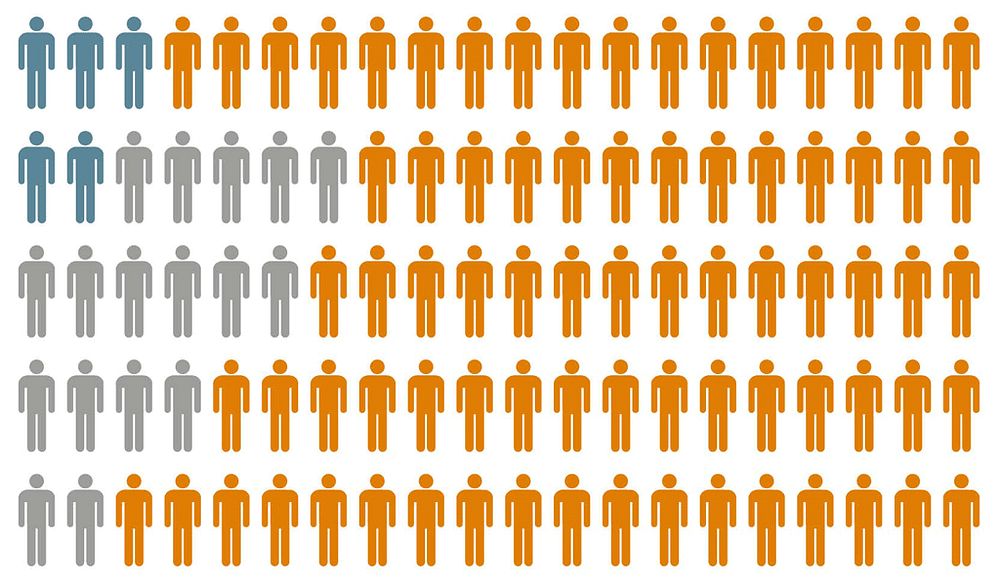

Med hjälp av automatiserade kreditbedömningstjänster är det möjligt att identifiera ytterligare goda kunder och sälja till fler, även de som ibland betalar sent. Detta är något som ökar företagets försäljning och lönsamhet samtidigt som kreditförlusterna begränsas. (Orange=betalar, grå=betalar för sent (tidigare klassade som betalar inte), blå=betalar inte.

Även sena betalare är goda kunder

En annan strategi är att sälja sina produkter eller tjänster till ALLA som är värda ett bra affärsförhållande, även de som ibland brukar vara sena betalare. Det är en strategi som går stick i stäv mot kreditkontroller som nekar kunder som indikerar minsta kreditrisk men som gör det möjligt att sälja till fler kunder och som ökar både intäkter och lönsamhet.

Allt handlar om att minimera kundförlusterna och maximera kundlojaliteten. I praktiken innebär detta att ett bra beslutsstödsystem i realtid och på mycket goda grunder kan svara ”ja” eller ”nej” på frågan om en kund är kreditvärdig.

Relevant och uppdaterad information grunden för goda kreditbeslut

Grunden i all kreditprövning är relevant och uppdaterad information om konsumenterna och självklart är det ju så att ju mer tillgänglig information som finns om kunden, desto bättre beslutsunderlag kan användas.

Utmaningarna är så klart extra stora för många av de företag som väljer att ge sig in på nya marknader i andra länder. E-barometern rapporterar att fyra av tio e-handlare redan i dag säljer utomlands samtidigt som det rapporteras att många ligger i startgroparna för att expandera utanför landets gränser. Detta gör att en modern tjänst för kreditprövning också bör kunna hantera utländska kunder. Ett bra system bör därför ha tillgång till och utvärdera en stor mängd information – från de mycket öppna och individuella källor som förekommer i framför allt Sverige, till mer begränsade källor utan insyn som är vanliga på andra marknader.

Syftet med all information är hur som helst att kunna tala om huruvida en fordran faktiskt kan betalas om den skulle behöva drivas in. Detta oavsett om kunden bor i Sverige eller i något annat land i Europa.

Ett bra system bör dessutom vara flexibelt vad gäller kreditgränser. Var gränsen går mellan ett ”ja” eller ”nej” ska kunna justeras utifrån företagets aktuella kreditpolicy som framför allt berör försäljningsmarginaler, tillgång och efterfrågan samt företagets likvida situation.

Bra beslutsstödsystem minskar överskuldsättningen

Ett bra beslutsstödsystem för kreditgivning ökar inte bara lönsamheten för kunderna, det bidrar också till att minska överskuldsättningen i samhället. Bara kunder som kan betala tillbaka släpps igenom och får handla. I många system är det också möjligt att lägga in meddelande till den kreditsökande om varför man blir nekad. En kund som blir nekad och som anses ligga i riskzonen för överskuldsättning, kan i stället erbjudas hjälp och få information om hur man kan göra för att ta sig ur sin skuldfälla.

Kreditbedömningen – att tänka påEtt system är aldrig bättre än informationen som det bygger påA och O är därför att använda sig av ett kreditbedömningssystem som bygger på relevant och uppdaterad information om konsumenterna på de olika marknaderna. Ett bra system är flexibeltSyftet med en kreditbedömning är att utvärdera huruvida en fordran faktiskt kan betalas om den skulle behöva drivas in. Men ett bra system är flexibelt och utgår från kreditrisken hos kundens kund och föreslår sedan alltid var gränsen mellan ett ”ja” och ett ”nej” ska dras. Gränsen mellan ett ”ja” och ”nej” är justerbarGränsens sätts utifrån kundens kreditpolicy så att eventuell risktagning kan anpassas efter individuella försäljningsmarginaler, tillgång och efterfrågan och – inte minst – den aktuella likviditeten. Viktigt att hantera utländska källorSäljer du utomlands är det viktigt att välja en leverantör som kan hantera de olika källor som förekommer på Europamarknaden. Det har tillgång till och utvärderar all sorts information – från de mycket öppna och individuella källor som förekommer i Sverige och övriga Skandinavien, till de mer begränsade källor utan insyn som är vanliga på andra marknader. |

Gunnar Algemark, CEO Decidas Info AB som är ett företag inom Alektum Group.

Gunnar Algemark, CEO Decidas Info AB som är ett företag inom Alektum Group.

Behöver du en partner som kan hjälpa dig att se över din kredithantering är du självklart välkommen att kontakta oss för rådgivning. Du når oss på sales@alektumgroup.com eller 031-730 60 75.

Alektum Group är ett familjeägt företag som erbjuder inkasso- och tillhörande service. Genom en unik kombination av innovativa tjänster och produkter stödjer vi våra kunder med tillförlitlig information och juridisk expertis genom hela den finansiella processen så att de kan hitta rätt kunder, förbättra sin likviditet, effektivisera sin fakturaadministration och minska sina kreditrisker. Vi tror på långsiktigt partnerskap genom nära samarbete, skräddarsydda lösningar och taktfull dialog med kundens kund. Att samarbeta med oss ska alltid vara enkelt och effektivt – rätt lösningar vid rätt tidpunkt för rätt resultat.

Alektum Group har varit verksamma sedan 1992 då vi startade som renodlat inkassoföretag. Vi bedriver i dag verksamhet på 15 europeiska marknader, har cirka 400 anställda och omsätter över 550 miljoner kronor. www.alektumgroup.se

Ämnen

- Finans