Pressmeddelande -

Hög avgift och utebliven avkastning sänker pensionen med 719 000 kronor

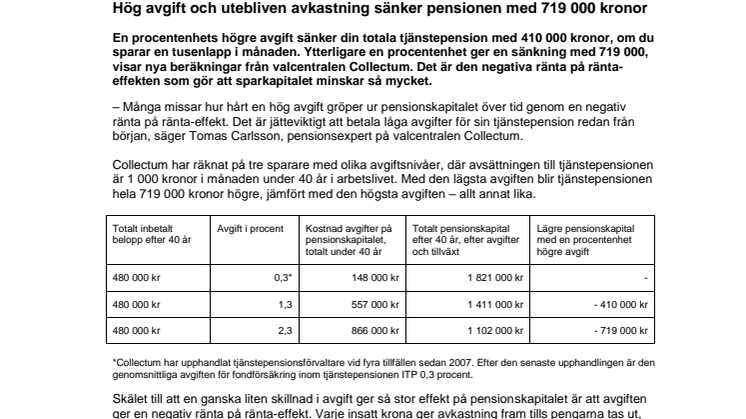

En procentenhets högre avgift sänker din totala tjänstepension med 410 000 kronor, om du sparar en tusenlapp i månaden. Ytterligare en procentenhet ger en sänkning med 719 000, visar nya beräkningar från valcentralen Collectum. Det är den negativa ränta på ränta-effekten som gör att sparkapitalet minskar så mycket.

– Många missar hur hårt en hög avgift gröper ur pensionskapitalet över tid genom en negativ ränta på ränta-effekt. Det är jätteviktigt att betala låga avgifter för sin tjänstepension redan från början, säger Tomas Carlsson, pensionsexpert på valcentralen Collectum.

Collectum har räknat på tre sparare med olika avgiftsnivåer, där avsättningen till tjänstepensionen är 1 000 kronor i månaden under 40 år i arbetslivet. Med den lägsta avgiften blir tjänstepensionen hela 719 000 kronor högre, jämfört med den högsta avgiften – allt annat lika.

| Totalt inbetalt belopp efter 40 år | Avgift i procent | Kostnad avgifter på pensionskapitalet, totalt under 40 år | Totalt pensionskapital efter 40 år, efter avgifter och tillväxt | Lägre pensionskapital med en procentenhet högre avgift |

| 480 000 kr | 0,3* | 148 000 kr | 1 821 000 kr | - |

| 480 000 kr | 1,3 | 557 000 kr | 1 411 000 kr | - 410 000 kr |

| 480 000 kr | 2,3 | 866 000 kr | 1 102 000 kr | - 719 000 kr |

*Collectum har upphandlat tjänstepensionsförvaltare vid fyra tillfällen sedan 2007. Efter den senaste upphandlingen är den genomsnittliga avgiften för fondförsäkring inom tjänstepensionen ITP 0,3 procent.

Skälet till att en ganska liten skillnad i avgift ger så stor effekt på pensionskapitalet är att avgiften ger en negativ ränta på ränta-effekt. Varje insatt krona ger avkastning fram tills pengarna tas ut, och när den avkastningen läggs till kapitalet ger den också ränta. Det innebär att kapitalet växer allt snabbare med åren. På samma sätt urholkar en hög pensionsavgift kapitalet mer och mer över tid. Därför drar den försäkrade som betalar låga avgifter ifrån mer och mer.

– Vår beräkning visar tydligt hur mycket pengar som försvinner i höga avgifter och utebliven avkastning. I slutändan handlar det om mycket mindre pengar i plånboken varje månad när du är pensionär, säger Tomas Carlsson.

Så har vi gjort beräkningen:

VI har utgått från tre avgiftsnivåer: 0,3 procent som är genomsnittet för fondförsäkring inom tjänstepensionen ITP, 1,3 procent som är genomsnittet av alla fonder på den öppna marknaden och 2,3 procent som är en relativt vanlig avgiftsnivå i många tjänstepensioner utanför kollektivavtalet.

Avsättningen är 1 000 kronor i månaden.

Spartiden är 40 år.

Avkastningen är 6 procent per år.

För mer information, kontakta gärna:

Daniel Kinnerup, pressansvarig Collectum, 073-940 16 84

Tomas Carlsson, pensionsexpert Collectum, 070-091 76 25

Ämnen

- Ekonomi, finans

Kategorier

- tomas carlsson

- tjänstepensionen itp

- tjänstepension

- pension

- collectum

Regioner

- Skåne

2,4 miljoner människor har tjänstepensionen ITP som har kommit till genom ett avtal mellan Svenskt Näringsliv och PTK. På uppdrag av dem upphandlar Collectum, som drivs utan eget vinstsyfte, de försäkringsbolag som får förvalta tjänstepensionen ITP och ställer krav på låga avgifter och hög historisk avkastning.

Det är hos Collectum tjänstemännen väljer vem som får förvalta deras tjänstepension.

Collectum förmedlade 44 miljarder kronor i premier under 2018 mellan 36 000 företag och cirka tio försäkringsbolag. www.collectum.se www.pratapension.se