Nyhet -

Binda eller inte?

Jag fick en fråga av en kund som undrar hur det kommer sig att man nu kan binda sin bolåneränta på samma låga nivå som de rörliga räntorna. Nu när räntorna är på väg upp?

Det normala är att bundna (långa) räntor ligger högre än rörliga (korta) räntor. Banken tar en större risk när de lånar ut en längre tid, en osäkerhet de måste ta betalt för. Men just nu ligger alltså den rörlig räntan i nivå med vissa bindningstider. Det kan bero på att bankerna inte tror på högre räntor framöver. Bankerna tror att centralbankerna inte kommer att höja räntan i tidigare förväntad takt.

Sveriges Riksbank valde att höja reporäntan från rekordlåga -0,5 procent till -0,25 procent i december i fjol. Förväntan då var att höjningarna skulle fortsätta. Sen dess har vi dock sett en avmattning i svensk ekonomi. Vid senaste räntebeskedet i april kommunicerade Riksbanken att den goda globala konjunkturen håller i sig men har gått in i en fas med lugnare tillväxt, och att de svagare inflationsutsikterna motiverar att avvakta lite längre innan räntan höjs igen.

Betyder detta att man ska binda nu?

Tittar man historiskt så har det nästan alltid varit “bättre” att ha rörlig ränta. Bättre i den mån att man har betalat en lägre ränta i genomsnitt. Att binda sin ränta kan ses som en försäkring - man betalar en premie för att försäkra sig om att inte plötsligt få en högre ränta. Har man en ansträngd ekonomi och vill veta exakt vad man kommer att betala varje månad kan en bunden ränta vara rätt.

Ett alternativ till att binda räntan är att själv spara mellanskillnaden mellan rörlig och bunden ränta (om det finns någon), att sedan använda om räntan går upp. Spara mellanskillnaden på ett sparkonto med ränta (och insättningsgaranti) som du väljer att vika åt framtida bostadskostnader.

Exempel: Idag har du en ränta på 1,6 procent. Om du binder räntan på fem år får du betala 2 procent. Låtsas då att du har 2 procent i ränta varje månad och sätt av mellanskillnaden på 0,4 procent. På ett miljonlån skulle du betala en ränta på 17 000 kronor per år (1,7 %*1 000 000 kr) och sätta av 4 000 kronor (0,4 %*1 000 000 kr) på ditt “bostadskonto”. Om sedan räntan går upp till över 2 procent så har du en buffert som kan hjälpa till att betala din högre ränta. Går räntan inte upp har du sparat lite istället för att du betalade det till banken i form av en högre ränta.

- Fördelen med rörlig ränta är att du troligtvis betalar en lägre ränta än om du binder, i genomsnitt, och att du är fri att byta bank när du vill. Nackdelen är att du inte vet exakt vad du ska betala varje månad.

- Fördelen med bunden ränta är att du vet hur mycket du ska betala varje månad. Nackdelen är att du troligtvis betalar en något högre ränta och att du inte kan byta bank/bryta lånet utan att betala en avgift kallad ränteskillnadsersättning.

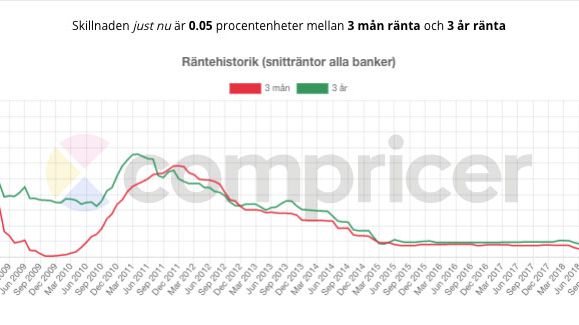

Skillnaden mellan rörlig ränta och 3 års bunden ränta

Här kan du se de olika bankernas räntor och jämföra bindningstider idag och historiskt. En bra övning om du funderar på att binda ditt bolån.