Nyhet -

Modity månadsbrev - en sammanfattning av elåret 2013

Vattensituationen under året och de kommande vattenprövningarna

Den hydrologiska balansen har varierat mycket under 2013 även om den huvudsakligen har varit negativ. Året inleddes med endast ett litet hydrologiskt underskott men efter en nederbördsfattig vinter växte underskottet till ca 22 TWh i början av april vilket också var bottennoteringen för i år. Efter en blöt vår och försommar blev inledningen på hösten torr vilket ledde fram till att underskottet var ca 19 TWh i mitten av oktober. Det gjorde att det såg ut att bli ett rejält underskott inför den stundande vintern och då förväntningar om höga spotpriser. November och december bjöd sedan på en extremt mild och blöt väderlek vilket gjorde att det i stort sett var en normal hydrologisk situation i slutet av året. Den svenska vattenkraftsproduktionen uppgick till 60,9 TWh vilket var ca 22 procent lägre än våtåret 2012 då det producerades hela 78,4 TWh el.

Något som många aktörer haft synpunkter på under året är den pågående Vattenverksamhetsutredningen. I oktober överlämnade Vattenverksamhetsutredningen ett delbetänkande till regeringen där utredningen föreslår att samtliga vattenkraftverk som har äldre tillstånd än när Miljöbalken tillkom ska kunna prövas på nytt. I maj 2014 väntas utredningen komma med ett slutbetänkande. Vattenverksamhetsutredningen ska på regeringens uppdrag ge förslag på hur Sverige ska kunna säkerställa att vattenkraftverken lever upp till EU´s ramdirektiv för vatten samt hänsynsregler i den svenska miljöbalken. Enligt vissa bedömare riskerar varje prövning ta flera år och dessutom riskerar Sverige förlora elproduktion i storleksordningen sex till tolv TWh.

Kärnkraften på 76% men förnybar produktion ökar kraftigt

De svenska kärnkraftsreaktorerna producerade totalt 63,5 TWh under året vilket var 1,5 TWh högre än föregående år. Det betyder en tillgänglighet på 76 %. Det som drar ner tillgängligheten är att Oskarshamn 1 har varit ur drift under större delen av året till följd av vibrationsproblem och Oskarshamn 2 som varit stängd sedan 1:e juni på grund av ett större moderniseringsprojekt. Övriga reaktorer har gått mycket bra. De finska kärnkraftverken hade ett mycket bra år med en tillgänglighet på hela 94 %.

Samtidigt fortsätter den förnybara elproduktionen att öka i snabb takt. Svensk vindkraftsproduktion uppgick till 9-10 TWh vilket motsvarar ungefär 6 % av den totala svenska elproduktionen år 2013. En stor utmaning de kommande åren blir att ge incitament till att öka utbyggnaden av förnybar elproduktion så att det nationella målet att öka den förnybara elproduktionen med 25 TWh från 2002 till 2020 kan nås. Hittills har det byggts ca 17 TWh. Det har debatterats flitigt under året hur kvotpliktskurvan ska förändras för att målet ska kunna uppnås. I den nuvarande marknaden med både låga el- och elcertifikatspriser riskerar utbyggnaden att stanna av till följd att det i många fall helt enkelt inte är lönsamt att investera i vindkraftsproduktion. I Danmark producerades 11,1 TWh vindkraft under föregående år vilket motsvarar ca 33 % av hela landets elförbrukning!

Den totala elproduktionen i Sverige under 2013 var 148,9 TWh jämfört med 162,4 TWh året innan. Utvecklingen för elförbrukningen fortsätter att vara svag i Sverige. Dels till följd av att 2013 i snitt var ett varmt år men också på grund av den svaga utvecklingen i ekonomin som har resulterat i att flera stora industriföretag har dragit ned sin produktion eller i vissa fall stängt hela anläggningar. Elförbrukningen uppgick till 138,8 TWh vilket är en nedgång med 3,1 % från föregående år. Temperaturkorrigerat blev förbrukningen 3,4 TWh lägre än 2012. Även om 2013 var ett relativt dåligt hydrologiskt år nettoexporterade Sverige ändå ca 10 TWh el. Trots den starka svenska kraftbalansen nettoimporterade Norden som helhet 3 TWh under 2013.

Back-loading av utsläppsrätter—ett återkommande tema

En fråga som har diskuterats mycket på EU-nivå under året är hur man ska komma tillrätta med det låga priset på utsläppsrätter. Att Tyskland i år skulle ha den högsta nivån av kolkraftsproducerad el sedan 1990 var nog få som förväntade sig när handelssystemet sjösattes för några år sedan. En åtgärd som vidtogs under året var att Europaparlamentet röstade igenom förslaget om Backloading. Det innebär att 900 miljoner ton utsläppsrätter tillfälligt kommer att dras bort från marknaden under 2014-2016 för att sedan återföras under 2019-2020. Den omedelbara effekten uteblev och priset fortsatte att vara lågt även efter beslutet. Marknadspriset för December-13 var som högst i början av året på 6,64 EUR/ton för att sedan handlas mellan 3 och 6 EUR under större delen av året. Stängningspris den sista handelsdagen blev 4,67 EUR/ton.

Kolpriset har präglats av överutbud

Kolpriset präglades under året av ett överutbud i marknaden. Den globala efterfrågan på kol är fortsatt låg till följd av den svaga ekonomiska utvecklingen. Prisfallet som inleddes redan under 2012 fortsatte även under 2013. Kolpriset för År-14 var som högst i början året då det handlades på 102,65 USD/ton för att sedan ha en sjunkande trend under i stort sett hela året. Som lägst handlades kontraktet på 80,75 för att sedan avsluta året på 82,25 USD/ton.

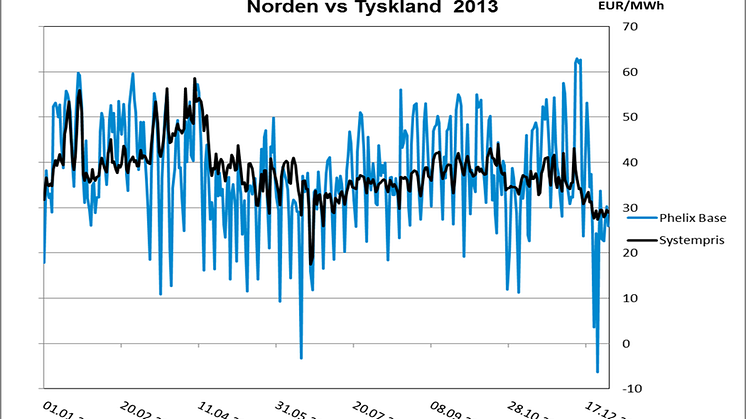

De tyska spotpriserna blir alltmer volatila...Det tyska spotpriset påverkas alltmer av hur mycket förnybar elproduktion som finns tillgänglig. Dagar med mycket vind och/eller sol kan generera riktigt låga priser, i vissa fall till och med negativa priser, medan dagar där det är liten elproduktion från förnybara källor oftast innebär att det blir höga priser eftersom marginalkostnaden för gas då blir prissättande. Det gör att priset blir betydligt mer volatilt än det nordiska spotpriset (se graf 1). Det högsta priset för året blev 62,89 och det lägsta -6,28 EUR/MWh! Snittpriset för året landade på 37,78 EUR/MWh vilket var 0,32 EUR lägre än det nordiska systempriset.

… medan de nordiska priserna varit mer jämna

Spotpriserna i Norden har varit ganska jämna under året. Som högst var genomsnittspriset för elområde 4 i september då det landade på 45,93 EUR/MWh medan årets lägst levererade månad blev december med ett snittpris på 34,02 EUR/MWh. Systempriset levererades på 38,10 €/MWh under 2013 vilket var 6,9 EUR högre än 2012 som var ett nederbördsrikt år. De svenska elområdena SE3 och SE4 hade samma pris under 95 % av tiden under 2013 och de levererades endast 1,35 respektive 1,83 EUR högre än systempriset.

Terminspriserna präglades av en fallande trend

De tyska elterminspriserna på medel och lång sikt hade en fallande trend under hela året till följd av ett fallande kolpris och svagt CO2-pris. Även den fortsatt snabba utbyggnaden av förnybar elproduktion har haft en prispressande effekt. I början av året handlades den tyska elterminen för År-14 på nivåer en bra bit över 50 EUR/MWh för att sedan falla under året. Stängningspriset blev 37,3 EUR/MWh på årets sista handelsdag (se graf 2).

Den nordiska elterminen för År-14 har precis som sin tyska motsvarighet haft en fallande trend under året även om fallet inte varit lika stort. Som högst var priset i början av året då det handlades på drygt 43 EUR/MWh för att sedan stänga på årslägsta, 32 EUR/MWh, på årets sista handelsdag. Under årets två sista månader föll priset kraftigt på grund av den kraftigt förbättrade hydrologiska situationen. Övriga prisstyrande faktorer hade, som tidigare nämnts, en svag utveckling under året. Det nordiska terminspriset för År-14 låg under den tyska nivån under nästan hela året förutom i början oktober då den nordiska hydrobalansen hade försämrats kraftigt under två månader.

Kontakta mig gärna för frågor eller kommentarer!

Författare: Ulrik Ljungars

Ulrik.ljungars@modity.se

046-32 59 23