Nyhed -

Barometer: De næste måneder bliver afgørende for aktiemarkedet

Det globale aktiemarked var relativt stabilt i juni, men vi er lidt bekymrede for, at det kan være stilhed før stormen. Umiddelbart er der ellers masser at glæde sig over som investor, idet den globale økonomi fortsat er meget stærk med høj BNP-vækst, faldende arbejdsløshed og høj tillid i det meste af verden. Virksomhederne tjener også flere og flere penge og ventes at opnå en indtjeningsvækst på omkring 20% i år på globalt plan. Finansmarkederne er endvidere stabile på tværs af de forskellige markeder og vores dagligt opdaterede risikobarometer lyser klart grønt. Men den ustabile politiske udvikling i Italien, risikoen for en eskalerende global handelskrig og risikoen for et kollaps i de overophedede FANG-aktier hænger desværre som en skygge over markederne. Vi ser således stadig en vis risiko for, at en eller flere af disse tre risikofaktorer kan ramme markederne og ændre investeringsmiljøet markant – og de kommende måneder bliver formentlig særlig afgørende i den henseende.

Italien på vej ud af euroen?

Selvom markedet er faldet lidt til ro igen, er det tydeligt, at der stadig hersker stor tvivl om den nye italienske regerings hensigter. Derfor er de italienske renter forblevet på et højt niveau relativt til kernelandene i Eurozonen. Regeringens planlagte økonomiske politik vil som minimum føre til en konfrontation med EU’s budgetregler og risikoen er, at euromedlemskabet pludselig bliver inddraget som et pressionsmiddel i forhandlingerne. Den officielle melding er, at regeringen ikke ønsker et exit fra Eurozonen, men flere af regeringens nøglepositioner er blevet besat af økonomer som er modstandere af euroen og som tidligere har argumenteret for både en exit fra Eurozonen og en misligholdelse af statsgælden. Det giver ikke ligefrem tillid. Tillid tager lang tid at opbygge, men kan forsvinde meget hurtigt. Vi vurderer derfor, at det kræver helt nye og klart mere kompromissøgende signaler fra regeringen at få renteforskellen til at indsnævres igen. Hvis det ikke sker i løbet af de kommende måneder, er alternativet sandsynligvis, at renterne stiger endnu mere og at aktiemarkedet begynder at reagere negativt.

Eskalerende global handelskrig

Risikoen for en eskalerende global handelskrig er samtidig steget. Aktiemarkedet har længe betragtet Trumps hårde linje som en forhandlingstaktik og har derfor ikke for alvor reageret på udviklingen. De faktuelle tal for verdenshandelen viser da heller ikke nogen tegn på en negativ effekt endnu. USA har imidlertid nu bevæget sig fra trusler til konkret handling og både EU, Canada, Mexico og Kina har modsvaret med told på udvalgte amerikanske produkter. Da alle parter taber ved en handelskrig, er det mest sandsynlige stadig et kompromis mellem USA og dets handelspartnere, men Trumps uforudsigelige stil gør os usikre – især set i lyset af det kommende midtvejsvalg i USA. Hvis landene i stedet fortsætter med at indføre told i en eskalerende negativ spiral, så er det uundgåeligt, at verdenshandelen ender med at blive påvirket. Også her vil de kommende måneder formentlig gøre os klogere.

Risiko for kollaps i FANG-aktierne

De stærkt overophedede aktier indenfor online forretningsmodeller står også overfor en afgørende test i den kommende tid, hvor regnskaberne for andet kvartal bliver offentliggjort. Markedet har skyhøje forventninger til regnskaberne, men kritikken af Facebooks håndtering af brugernes data og ikrafttrædelsen af EU’s nye dataforordning kan have påvirket flere af de såkaldte FANG-aktiers indtjening negativt. Desuden giver stemningen og kursudviklingen i FANG-aktierne stadig minder om IT-boblen omkring årtusindskiftet – og bobler har det med at briste dramatisk og uden varsel. Vi er stadig på vagt overfor et pludseligt stemningsskifte i FANG-aktierne, da en korrektion i disse kæmpestore og markedsledende selskaber kan risikere at smitte af på det generelle aktiemarked i en periode.

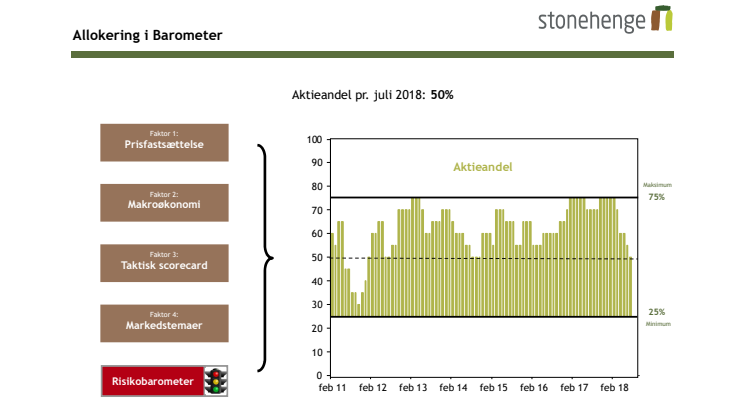

Vi reducerer aktieandelen yderligere

Vi håber, at politikerne vælger et konstruktivt spor og at et eventuelt kollaps i FANG-aktierne ikke smitter af på alle andre aktier – men vi er langt fra sikre. Derfor vælger vi nu at reducere aktieandelen yderligere til 50%, hvilket er vores laveste anbefalede aktieandel siden 2014. Hvis de nævnte risici aftager, vil vi dog hurtigt øge aktieandelen igen senere på året.

Emner

- Økonomi, finans