Nyhed -

Barometer: Gode udsigter for stabile valueaktier

De seneste 2 år har været kendetegnet ved et meget opdelt aktiemarked, hvor nogle aktier er steget meget kraftigt, mens en anden type aktier er blevet ”efterladt tilbage på perronen”. På globalt plan er de konjunkturfølsomme aktier indenfor sektorer som luksusforbrug, industri og IT således i gennemsnit steget 29%, mens de mere stabile aktier indenfor sektorer som medicin, fødevarer og telekommunikation kun er steget 9%. Siden 30. juni sidste år er forskellen endnu mere tydelig – i denne 17 måneder lange periode er de konjunkturfølsomme aktier steget mere end 30%, mens de stabile aktier kun er steget 1%.

Dele af aktiemarkedet er overophedet

Det er helt naturligt og normalt, at de konjunkturfølsomme aktier stiger mest, når økonomien boomer og investorerne er optimistiske. Det er jo selskaberne i disse sektorer der oplever den største fremgang i indtjeningen, når økonomien er i fremgang. Men selskaberne i de mere stabile sektorer oplever også stor fremgang under en højkonjunktur, så det er meget usædvanligt, at der så stor afkastforskel mellem de to typer aktier. Vi ser det som et tegn på, at dele af aktiemarkedet er blevet klart overophedet. Som vi skrev i sidste måned er det især ”online” selskaber som Facebook, Amazon, Netflix og Google (de såkaldte FANG-aktier), der har trukket de konjunkturfølsomme aktier op. Disse aktier er steget meget kraftigt og knap 50% alene i år. En stigende andel af forbrugernes efterspørgsel er i dag online relateret, så stigningerne i disse selskabers aktiekurser er et langt stykke hen ad vejen berettiget – men prisfastsættelsen på FANG-aktierne er nu overordentlig anstrengt, og giver minder om IT-boblen omkring årtusindskiftet.

Udsigt til stærkt 2018, men med risici

Der er udsigt til et stærkt 2018 med en høj BNP-vækst og nye 2-cifrede stigninger i selskabernes indtjening. Så som aktieinvestor er der umiddelbart ingen grund til at frygte fremtiden. Men 2018 bliver formentlig også året, hvor den europæiske centralbank stopper sine kvantitative obligationskøb – og hvor den amerikanske centralbank sælger ud af sin obligationsbeholdning og hæver renten yderligere 2-3 gange. Det kan sætte obligationsmarkedet under pres og få uforudsete negative konsekvenser andre steder. Så selvom der blandt økonomer er almindelig enighed om, at en recession ikke er sandsynlig i de nærmeste år, kan man ikke længere være helt så sikker som tidligere. Det er klart, at den meget høje kurs på mange af de konjunkturfølsomme aktier, gør dem ekstra sårbare overfor negative overraskelser. Hvis vores porteføljer var domineret af cykliske vækstaktier ville vi derfor begynde at være lidt forsigtige på nuværende tidspunkt, og vi ville formentlig gradvist sænke aktieandelen i løbet af 2018.

Stabile aktier bør klare sig godt

I Stonehenge foretrækker vi dog at investere i valueselskaber med stabil indtjening og lav gæld. Den slags aktier er efter vores vurdering blevet meget billige og vil formentlig klare sig godt, selvom vækstaktierne løber ind i en periode med modvind. Det så man også i årerne efter den bristede IT-boble, hvor de stabile valueaktier klarede sig rigtig godt. Det danske aktiemarked har på det seneste faktisk vist mange tegn på, at der nu er startet en sektorrotation væk fra vækstaktier (f.eks. Vestas og A.P. Møller-Mærsk) over mod stabile aktier (f.eks. Novo Nordisk og Carlsberg) – og vi ser gode muligheder for, at det bliver en global tendens i 2018.

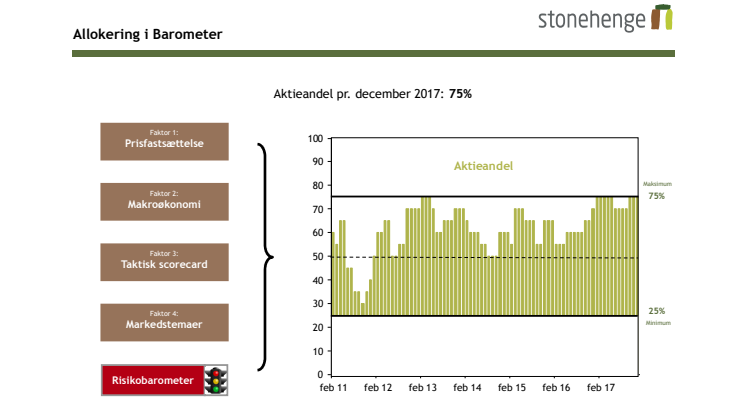

Vi anbefaler stadig maksimal aktieandel

På baggrund af den generelt stærke økonomi og den billige prisfastsættelse af stabile aktier forventer vi således gode afkast i de kommende mange måneder – og derfor fastholder vi vores anbefaling om maksimal overvægt af aktier. Men det er vigtigt at pointere, at mange konjunkturfølsomme vækstaktier er steget for meget, og er sårbare i den kommende tid. Den slags aktier kan vi på ingen måde anbefale.

Emner

- Økonomi, finans