Nyhed -

Barometer: Kinesisk virusudbrud skaber kortsigtet usikkerhed

Det globale aktiemarked steg pænt gennem det meste af januar på baggrund af fremgang i økonomien og stærke regnskaber. Virus udbruddet i Kina satte dog en brat stopper for den gode stemning – og stort set al aktieafkastet blev mistet igen i slutningen af måneden. Vi vurderer, at selve virus udbruddet formentlig ikke får særlig store langsigtede konsekvenser, men den omfattende karantæne i store dele af Kina, vil derimod uundgåeligt ramme væksten på kort sigt.

Virussen under kontrol

Det skaber selvfølgelig stor usikkerhed, når verden står overfor et udbrud af en ny virus med delvis ukendte egenskaber. Det er dog sket mange gange tidligere og har sjældent haft andet end en meget kortvarig effekt på verdensøkonomien og aktiemarkedet. Målt på dødelighed er den nye coronavirus tilsyneladende mindre alvorlig end f.eks. SARS coronavirussen fra 2002, men til gengæld ser den ud til at sprede sig nemmere. Den historisk omfattende karantæne ser dog ud til at have inddæmmet udbruddet, som stadig primært er koncentreret i Hubei provinsen i Kina. Ifølge WHO’s daglige situationsrapporter er antallet af nye smittede desuden faldet de seneste dage, hvilket indikerer, at udbruddet er under kontrol. Så vi er umiddelbart ikke så bekymrede for selve virussen, men mere for de markante følgevirkninger af karantænen.

Betydelig reduktion i Kinas vækst

Både produktionen og efterspørgslen er således kraftig forstyrret og vil derfor medføre en ganske betydelig reduktion i væksten i første kvartal. Størstedelen af vækstfaldet er midlertidigt og vil blive kompenseret af et kraftigt comeback, når karantænen engang bliver afsluttet. Men en væsentlig del af væksten er desværre tabt mere permanent, f.eks. mange tjenesteydelser og de sæsonbetonede køb som plejer at ske i forbindelse med det kinesiske nytår (hvor karantænen startede). Så der er helt klart tale om et negativt chok, som gør det tvivlsomt, om Kina kan nå den forventede vækst i år. På grund af Kinas størrelse og rollen som leverandør eller underleverandør på mange globale markeder vil resten af verden også blive negativt påvirket, men dog ikke i samme grad.

Verdensøkonomien i fremgang

Heldigvis har virussen ramt på et tidspunkt, hvor der ellers er klare tegn på fremgang i den globale økonomi. Havde det ikke været for virus udbruddet ville vi formentlig have øget vores anbefalede aktieandel, da risikoen for en snarlig recession nu er faldet markant. De ledende indikatorer er således steget, arbejdsmarkedet er forblevet stærkt i de fleste lande og den igangværende regnskabssæson har indtil videre været meget bedre end frygtet. 61% af selskaberne i det amerikanske S&P500 indeks har på nuværende tidspunkt aflagt regnskab og baseret på disse regnskaber er indtjeningen steget i forhold til samme tid sidste år. Dermed minder udviklingen slet ikke om det forløb, man plejer at se op mod en recession. Med en samtidig klar stabilisering af det politiske miljø (handelskrigen og Brexit) er der efter vores vurdering ikke længere grund til at frygte en recession i år. Tværtimod forventer vi nu øget vækst og en grundlæggende stærk verdensøkonomi, dog forudsat at karantænen i Kina ikke trækker ud i flere måneder, samt at virussen og karantænen ikke spreder sig til andre lande.

Attraktivt aktiemarked

Selvom aktiemarkedet steg kraftigt sidste år, er det vores vurdering, at aktiemarkedet stadig er attraktivt for en langsigtet investor og væsentligt mere attraktivt end obligationsmarkedet. Selv i USA, hvor aktierne er steget kraftigt siden finanskrisen, er aktiemarkedet ikke dyrt, hvis man tager højde for det lave renteniveau – og i Europa er de fleste aktiemarkeder meget billige. Defensive valueaktier, som udgør størstedelen af vores aktieinvesteringer, er desuden billigere end normalt (og meget billigere end cykliske vækstaktier). Så i et vækstscenarie er aktiemarkedet meget attraktivt og vi forventer gode aktieafkast både i år og næste år.

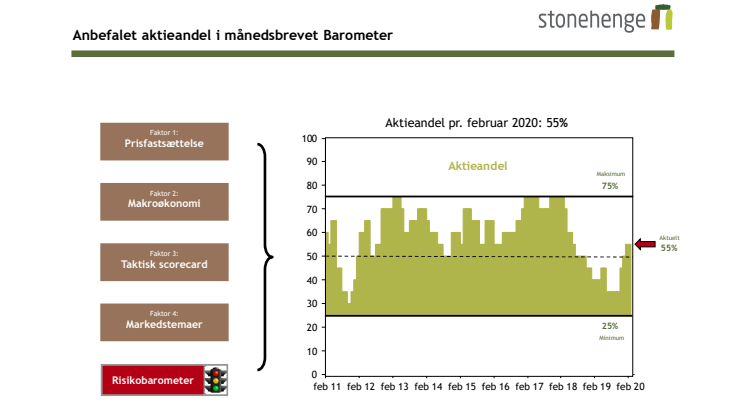

Fastholder lille overvægt af aktier

Selvom den nuværende økonomiske udvikling og aktiemarkedets prisfastsættelse umiddelbart peger på en høj aktieandel, fastholder vi dog aktieandelen på 55% indtil videre. Vi vil gerne have et bedre overblik over situationen i Kina, før vi øger aktieandelen. Hvis karantænen mod forventningen ser ud til at trække ud i mange måneder, vil vi formentlig ligefrem sænke aktieandelen i stedet.

Emner

- Økonomi, finans