Nyhed -

Barometer: Øget mulighed for en blød landing

Den positive udvikling på aktiemarkedet fortsatte i november med pæne kursstigninger over det meste af verden. Kursstigningerne var ikke trukket af decideret positive nyheder, men skyldtes snarere, at der ikke er kommet dårligt nyt. På nuværende tidspunkt falder sandsynligheden nemlig for en global recession, for hver måned der går uden tegn på en markant forværring af økonomien. Så aktuelt er intet nyt faktisk godt nyt for aktiemarkedet.

Mindre fokus på handelskrigen

Handelskrigen rumler fortsat i baggrunden, da det stadig ikke er lykkedes USA og Kina at blive enige, heller ikke om en delaftale. Uanset den fortsatte støj med mange modsatrettede politiske meldinger er det dog fortsat vores forventning, at handelskrigen reelt er sat på pause til efter det amerikanske præsidentvalg. Der kommer næppe et større gennembrud inden da, men formentlig heller ikke nogen yderligere eskalering, hvilket er det afgørende. Derfor forventer vi, at aktiemarkedet i høj grad vil ignorere handelskrigen i de kommende mange måneder og i stedet vil fokusere på skadevirkningerne af de allerede indførte toldforhøjelser. Dvs. om økonomien er blevet så hårdt ramt – i kombination med den amerikanske centralbanks tidligere renteforhøjelser – at der allerede er en global recession undervejs.

Blød landing mest sandsynlig

I den forbindelse vurderer vi, at vægtskålen pt. peger mere på en blød landing end på en recession. Kina har gennem længere tid lempet både pengepolitikken og finanspolitikken og ser nu ud til at have fået succes med at stimulere økonomien. I hvert fald er de ledende indikatorer begyndt at stige, hvilket er en kærkommen modvægt til den svagere udvikling i USA og Europa. Men også i USA og Europa tyder de løbende økonomiske nøgletal mere på en stabilisering end på en fortsat forværring. Det er også det indtryk vi har fået af udviklingen i virksomhedernes driftsindtjening i forbindelse med regnskaberne for tredje kvartal – altså tegn på stabilisering i stedet for yderligere svaghed. Så selvom vi endnu ikke er klar til at udelukke en recession, tror vi på nuværende tidspunkt mest på en blød landing, hvor væksten gradvist kommer til at stige i 2020 og 2021.

Punktum for Brexit

Det britiske parlamentsvalg den 12. december ser samtidig ud til at fjerne usikkerheden om Brexit én gang for alle. Hvis meningsmålingerne holder stik, vil de konservative således få et komfortabelt flertal – og det vil formentlig betyde, at Johnsons Brexit-aftale bliver en realitet den 31. januar 2020. Herefter skal der stadig forhandles mellem Storbritannien og EU om vilkårene efter skilsmissen, men det bliver en sag for embedsmændene og vil næppe give tilnærmelsesvis samme usikkerhed som selve Brexit forhandlingerne. Så også på dette område forventer vi en langvarige periode med ro – til gavn for væksten.

Daggry i Europa?

Faktisk er der nu mulighed for et overraskende comeback til den europæiske økonomi og de europæiske aktier. Mange investorer har helt opgivet Europa, men økonomien har det bedre end sit rygte. Arbejdsløsheden i EU er f.eks. faldet til det laveste i over 20 år og er dermed lavere end før finanskrisen. Med Brexit på plads og med ro om det italienske budget kan vi stå overfor nogle år med usædvanlig høj politisk stabilitet. Hvis dertil lægges en bevægelse væk fra de negative renter – som efter vores vurdering skader langt mere end de gavner – og et skifte til en ekspansiv finanspolitik med fokus på infrastruktur, bæredygtighed og klima, kan man sagtens forstille sig et langvarigt opsving i Europa. Måske er det derfor, at det billige europæiske aktiemarked nu tester det højeste niveau nogensinde.

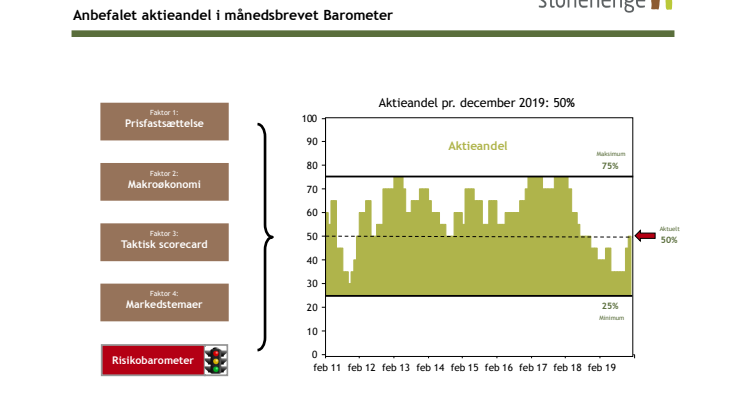

Neutral aktievægt

Investering i almindelighed og allokering i særdeleshed kræver en fleksibel tilgang, hvor man både tager mærkbare beslutninger, men omvendt også er klar til at skifte mening, hvis omstændighederne ændrer sig. Efter flere måneders bekymringer for væksten og en deraf følgende undervægt af aktier, er detnu vores samlede vurdering, at der pt. er mindst lige så gode muligheder for et stærkt aktiemarked som for et svagt aktiemarked i de kommende år. Da obligationsmarkedet samtidig er meget uattraktivt, taler det for en øget aktieandel. Men da vi stadig ikke kan udelukke en recession – og da en recession typisk er meget negativ for aktiemarkedet med kursfald på 30-50% – kan vi ikke anbefale en decideret overvægt på nuværende tidspunkt. Derfor anbefaler vi en neutral aktievægt på 50% indtil videre.

Emner

- Økonomi, finans