Nyhed -

Barometer: Optimistisk aktiemarked, men grund til forsigtighed

Juni bød på en fornyet positiv stemning på det globale aktiemarked, idet centralbankernes klare signaler om en lempeligere pengepolitik var en stærk modvægt til den ellers svage økonomiske udvikling. I USA signalerede centralbanken som ventet en snarlig rentenedsættelse – måske allerede i slutningen af juli – og den europæiske centralbank åbnede op for både en rentenedsættelse og en genoptagelse af obligationsopkøb senere på året. På den politiske front er der også sket en positiv udvikling i forbindelse med G20-mødet i Japan, hvor USA og Kina blev enige om en ny våbenhvile i handelskrigen. Desuden ser det i skrivende stund ud til, at en ny budgetstrid mellem Italien og EU er blevet afværget i sidste øjeblik. Aktiemarkedet har i første omgang reageret meget positivt på denne udvikling, men det er langt fra sikkert, at den positive stemning fortsætter i de kommende måneder. Det afhænger af, om de toneangivende økonomiske indikatorer bliver stabiliseret eller fortsætter med at falde, samt om de politiske fremskridt er reelle og langtidsholdbare. Vi håber det bedste, men ser en relativ høj risiko for, at det måske allerede er for sent at forhindre en global recession.

Er skaden sket?

Det skyldes kombinationen af de seneste års renteforhøjelser i USA og den eskalerende handelskrig, som i fællesskab har øget virksomhedernes omkostninger og sat indtjeningen under pres. Det betyder, at der nu er en reel risiko for, at virksomhederne generelt begynder at reducere omkostningerne for at beskytte indtjeningen. Det kan f.eks. ske via afskedigelser og færre investeringer. Det er præcis den måde en recession starter på, da det kan starte en kædereaktion, hvor én virksomheds besparelser fører til en anden virksomheds indtjeningstab i en selvforstærkende negativ spiral. Hvis den negative spiral først er startet, er den meget svær at stoppe igen. Så selvom USA snart sænker renten og selvom USA og Kina overrasker med en snarlig handelsaftale, kan det allerede være for sent.

Kritisk punkt for økonomien

I USA er det vigtige ISM-indeks faldet markant i flere måneder og er nu meget tæt på at signalere tilbagegang i den amerikanske fremstillingsindustri. Det er et meget kritisk punkt, hvor der netop plejer at ske enten en stabilisering i indekset eller nye markante fald i forbindelse med en recession. Desværre er det nærmest umuligt at forudsige om det vil gå den ene eller den anden vej på forhånd og der er mange argumenter for både en hård og en blød landing. Som aktieinvestor er problemet, at den hårde landing med en recession typisk betyder meget kraftige kursfald på mere end 30% i gennemsnit, mens den bløde landing typisk betyder et fortsat stigende aktiemarked. Så hvad skal man gøre?

Sårbart aktiemarked

Vores holdning er, at aktiemarkedet aktuelt er klart mest sårbart overfor negative overraskelser. Den amerikanske centralbanks signal om en kommende rentenedsættelse har øget markedets tro på en blød landing ganske markant og har i de seneste dage trukket de amerikanske aktieindeks op på nye rekordniveauer. Optimismen kan også ses i aktieanalytikernes langsigtede forventninger. Selvom indtjeningen har vist svaghedstegn i de seneste kvartaler, forventer analytikerne således fortsat en indtjeningsvækst på omkring 10% både i år og næste år. Så hvis det ender med en blød landing, har markedet i høj grad taget forskud på glæden. Hvis det derimod ender med en recession, så er det nu, at risikoen for store kursfald er maksimal. Ud fra et risikostyringsmæssigt synspunkt giver det derfor mest mening at være ekstra forsigtig i den kommende tid.

De næste måneder bliver afgørende

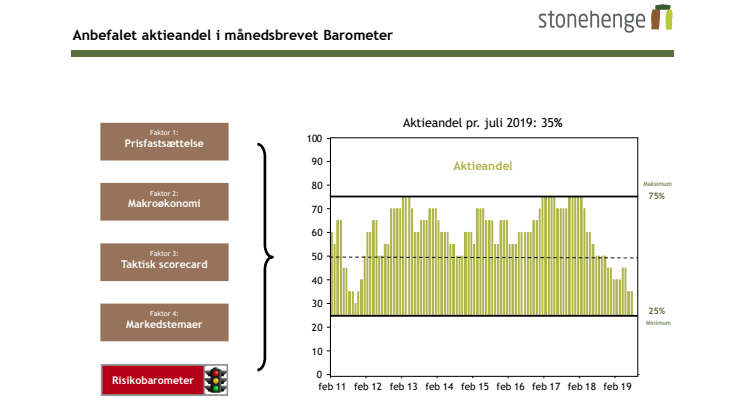

Hvis de kommende måneder byder på et fortsat fald i ISM-indekset, stigninger i de ugentlige ansøgninger om understøttelse og et klart knæk i indtjeningskurven i forbindelse med regnskaberne for andet kvartal, vil det være et stærkt tegn på, at der allerede er en recession på vej i USA og dermed formentlig på globalt plan. I den situation forventer vi derfor at sænke aktieandelen yderligere for at beskytte kapitalen. Hvis de økonomiske nøgletal og kvartalsregnskaberne viser tegn på en stabilisering, vil det derimod indikere en blød landing, og i den situation forventer vi at øge aktieandelen op mod 50%. Men her og nu fastholder vi aktieandelen på 35%, mens vi afventer nye informationer.

Emner

- Økonomi, finans