Nyhed -

Barometer: Risiko for fortsat aktieuro i de kommende måneder

December blev en historisk negativ måned på det globale aktiemarked med det dårligste afkast i julemåneden siden 1931. Amerikanske aktier faldt således 10,1%, mens europæiske aktier faldt 5,7%. Dermed blev 2018 et år med negative afkast på tværs af stort set alle lande, sektorer og investeringsstile. De europæiske aktiemarkeder havde det dårligste år siden gældskrisen i 2011, mens amerikanske aktier havde det dårligste år siden finanskrisen i 2008.

Omfattende politisk usikkerhed

Kursfaldene har indfundet sig trods en fortsat solid økonomi og skyldes et sammenfald af flere alvorlige politiske risici. For det første har markedet indset, at det langt fra er sikkert, at USA og Kina kan blive enige om en handelsaftale, selvom de har genoptaget forhandlingerne. Begge lande prioriterer for tiden sikkerhedspolitiske, udenrigspolitiske og indenrigspolitiske hensyn højere end den økonomiske vækst – og det bliver meget svært at indgå en handelsaftale uden at give indrømmelser på nogle af de andre områder. Derfor kan handelskrigen trække ud i flere år. Dermed er der en risiko for, at den globale handel falder både i år og på længere sigt, og det vil være meget negativt for det globale vækstmiljø. At Mattis trak sig fra posten som forsvarsminister i løbet af december har samtidig sået yderligere tvivl om Trumps sikkerhedspolitiske agenda, hvilket også er en destabiliserende faktor i en tid med store geopolitiske spændinger. Den aktuelle nedlukning af statsapparatet i USA, grundet Trumps krav om muren mod Mexico, samt Trumps uhørte kritik af centralbanken gør heller ikke ligefrem noget godt for investortilliden.

Brexit præget af kaos

I Storbritannien måtte Theresa May samtidig udskyde afstemningen om Brexit aftalen, da det stod klart, at hun ville lide et klart nederlag. Afstemningen er i stedet planlagt til at finde sted om 2 uger, men muligheden for at få aftalen godkendt af parlamentet ser stadig særdeles tvivlsom ud. Derfor er myndighederne i Storbritannien og EU begyndt at forberede sig på et hårdt Brexit den 29. marts. De præcise konsekvenser af at forlade EU uden en aftale er usikre, men samhandlen mellem EU og Storbritannien vil som minimum blive hårdt ramt. Vi forventer, at aktiemarkedet vil reagere negativt på et hårdt Brexit og håber derfor, at der findes en politisk løsning inden da. Men indtil videre er det klart bedst at være forberedt på en længere periode med usikkerhed om Storbritanniens fremtidige relation til EU.

Gik Italien for langt?

Udviklingen i Italien er desværre heller ikke specielt opløftende. Koalitionsregeringen endte med at bøje sig fra presset fra EU-kommissionen og begge parter har nu accepteret et budgetunderskud på 2% af BNP i 2019. Det italienske parlament godkendte således finansloven i de sidste dage af 2018. Hvis det var sket for tre måneder siden, ville det have været positivt, men vi er bange for, at populisterne i Italien trak konflikten for langt. Det er jo ikke EU-kommissionen der skal låne Italien pengene, men derimod obligationsinvestorerne – og de er med rette bekymrede for Italiens langsigtede økonomiske stabilitet. Derfor er markedsrenterne ikke faldet særlig meget i kølvandet på aftalen, og vi tror desværre, at bekymringer om Italiens fremtid i Eurozonen vil forblive et centralt markedstema i år.

Tegn på en svækket økonomi

Den politiske usikkerhed er nu for alvor begyndt at påvirke den økonomiske udvikling. Vi har set usædvanligt mange nedjusteringer i de seneste uger og markedets forventninger til indtjeningsvæksten er faldet markant. Industrien i Kina, Italien og Frankrig melder nu om tilbagegang, og det amerikanske ISM-indeks faldt kraftigt i december. Underindekset for nye ordrer kollapsede samtidig på en måde, som historisk har forvarslet en kommende recession. Fredagens amerikanske arbejdsmarkedsrapport viste dog en robust jobskabelse, hvilket understreger, at økonomien her og nu stadig er i klar fremgang. Men finansmarkederne ser frem i tiden og i den forbindelse er de seneste måneders svaghed i de ledende indikatorer vigtigere og bekymrende. Svagheden i disse tal betyder dog, at den amerikanske centralbank sandsynligvis vil sætte renteforhøjelserne på pause indtil videre, hvilket umiddelbart er positivt. Men hvis politikerne fortsætter det nuværende destabiliserende spor, tror vi desværre ikke, at det er nok til at afværge en recession i 2020.

Gult lys

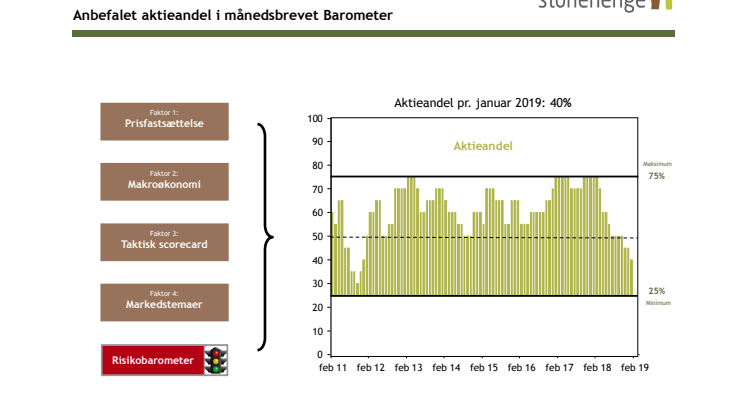

De urolige markeder har medført, at vores objektive matematiske risikobarometer har skiftet signal fra grønt til gult lys for første gang i tre år. Det maner yderligere til forsigtighed. Samlet set er det vores konklusion, at risikoen for en længerevarende periode med uro og faldende aktiekurser er steget, og vi reducerer derfor aktieandelen til 40%.

Emner

- Økonomi, finans