Nyhed -

Barometer: Stadig fanget i et vadested

Det globale aktiemarked steg kraftigt igen i februar og har nu vundet størstedelen af tabet fra 2018 tilbage. Kursstigningerne skyldes, at markedets tro på en handelsaftale mellem USA og Kina er steget, samtidig med at frygten for et hårdt Brexit er aftaget. Den økonomiske udvikling har derimod ikke været opløftende.

Tæt på en handelsaftale?

Den globale samhandel er nu tydeligt ramt af handelskrigens negative effekter, så det har afgørende betydning for vækstudsigterne, om USA og Kina bliver enige om en holdbar handelsaftale. Efter sigende er parterne nu så tæt på en aftale, at Trump og Xi forventes at mødes i slutningen af marts for at formalisere aftalen. Det kan dog stadig ikke helt udelukkes, at Trump udvandrer fra forhandlingerne i sidste øjeblik, som vi har set så mange gange før. Under alle omstændigheder vil vi gerne se aftalens detaljer, før vi tør tro på holdbarheden. Forudsætningen for en positiv markedsreaktion er, at aftalen klart fjerner risikoen for yderligere eskalation i fremtiden – og hvis aftalen ligefrem medfører en annullering af de allerede indførte toldsatser, så vil det være særdeles positivt. Hvis der omvendt bliver indgået en mere symbolsk aftale uden reel substans, vil markedet hurtigt konkludere, at freden kun er midlertidig. Det vil medføre en negativ markedsreaktion. Så vi afventer konkret nyt med spænding.

Udsættelse af Brexit

Brexit forhandlingerne er også stadig uafklarede, men risikoen for et hårdt Brexit den 29. marts er dog faldet en del, idet en udsættelse nu er mest sandsynlig. Det britiske parlament skal stemme om den ”nye” exit aftale på tirsdag, selvom der i skrivende stund ikke er kommet noget reelt nyt indhold. Så aftalen vil formentlig blive nedstemt igen. Det nye er, at parlamentet i denne situation forventes at stemme om en udsættelse af skilsmissedatoen – og det ventes med stor sikkerhed at blive vedtaget. Det er dog meget usikkert, hvad der efterfølgende vil ske. Det kan desværre langt fra udelukkes, at det efter nogle måneder alligevel ender med et hårdt Brexit, så også her afventer vi konkret nyt.

Svækket økonomi

De løbende økonomiske nøgletal har i mellemtiden skuffet, særligt i Eurozonen, hvor nye fald i toneangivende nøgletal som PMI-indeksene og det vigtige tyske IFO-indeks indikerer en klar opbremsning i væksten. Opbremsningen er dog global og kan også tydeligt ses i de løbende nøgletal fra USA, Japan og Kina. I USA hæfter vi os bl.a. ved tegn på en trendvending på arbejdsmarkedet og en overraskende svag udvikling i detailsalget i december. De seneste regnskaber fra virksomhederne har tilsvarende vist en klar opbremsning i indtjeningsvæksten. Spørgsmålet er så, om denne opbremsning er midlertidig eller starten på en længerevarende lavkonjunktur.

Centralbankerne forsøger at hjælpe

I den henseende er det positivt, at den amerikanske centralbank har signaleret en pause i renteforhøjelserne, mens den kinesiske har lempet pengepolitikken yderligere. Den europæiske centralbank, ECB, har også netop lempet pengepolitikken ved at tilbyde nye langfristede lån til bankerne (TLTRO) og har samtidig signaleret yderligere lempelser senere, hvis det skønnes nødvendigt. Verdensøkonomiens grundlæggende problem er dog ikke en stram pengepolitik (høj rente), men snarere, at effekten af den lempelige pengepolitik bliver svagere og svagere, fordi virksomhedernes og forbrugernes gæld i forvejen er meget høj. Derfor kan det blive svært eller måske umuligt at modvirke en kommende lavkonjunktur.

Forsigtig allokering

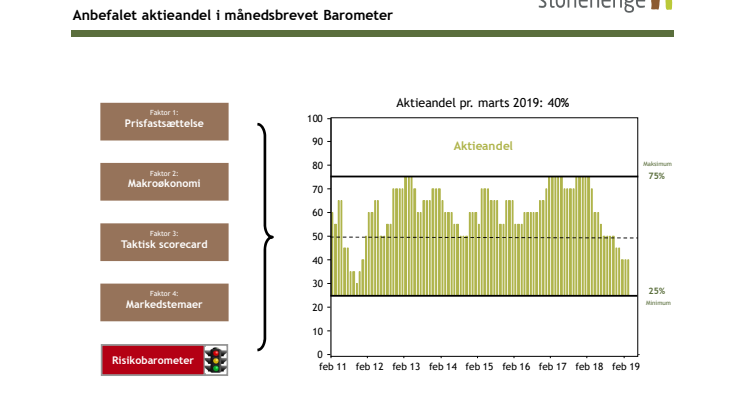

Den positive udvikling på aktiemarkedet gør indtryk på os, men der er en hårfin balance mellem at lytte til markedets signaler og på at lade sig rive med af stemningen på markedet. I den aktuelle situation mener vi stadig, at verdensøkonomien helt grundlæggende er fanget i et vadested, hvor det kan gå begge veje. Et markant fald i den politiske usikkerhed vil være positivt, men det er muligt at skaden allerede er sket på grund af den langvarige periode med usikkerhed. Hvis politikerne vælger konstruktive løsninger og hvis effekten hurtigt forplanter sig til den faktiske økonomiske udvikling, så vil vi også øge vores anbefalede aktieandel. Men indtil da er det bedst at være forsigtig. Vi fastholder derfor vores forsigtige allokering med 40% aktier indtil videre.

Emner

- Økonomi, finans