Nyhed -

Barometer: Vi anbefaler igen maksimal aktieeksponering

September er typisk årets værste aktiemåned, men bød i år på et særdeles positivt aktiemarked. Det skyldtes bl.a. aftagende fokus på Nordkorea, men hang også sammen med, at præsident Trump i starten af måneden indgik en vigtig aftale med Demokraterne om en midlertidig forøgelse af gældsloftet og en midlertidig finanslov. Dermed fik de amerikanske politikere manøvreret udenom den budgetkrise der ellers var under opsejling, hvilket er klart positivt, selvom det kun har udsat problemet i nogle måneder.

Skattereform i USA

I slutningen af september kom Trump administrationen også med et konkret udspil til den længe ventede skattereform. Et af hovedelementerne er en nedsættelse af selskabsskatten fra 35% til 20% - og det blev naturligvis hilst velkommen af aktiemarkedet. Vores vurdering er, at skattereformen næppe bliver en realitet allerede i år, men til gengæld har gode muligheder for at blive vedtaget i månederne op mod midtvejsvalget næste år.

Aftagende risiko for sammenbrud af Eurozonen

Aktiemarkedet reagerede også positivt på Merkels genvalg i Tyskland. Selvom Merkel reelt fik et dårligt valgresultat, skaber hendes genvalg alligevel stor kontinuitet i den tyske Europa-politik. Mange troede, at Brexit ville få EU og Eurozonen til at falde fra hinanden, men resultatet har snarere været det modsatte, idet de tilbageværende store lande er rykket tættere sammen. Med Merkels genvalg og Macrons store sejr i Frankrig er der således skabt et stærkt fundament under EU i mange år frem – og hvis Italien dropper ideen om en euro-afstemning, som der aktuelt er meget der tyder på, vil risikoen for et sammenbrud af Eurozonen for alvor kunne afskrives. Den aktuelle politiske uro i Spanien vedrørende Cataloniens ønske om selvstændighed vurderes i den forbindelse mest at være en lokal spansk krise, og finansmarkederne har derfor ikke reageret nævneværdigt på uroen.

Fortsat stærk økonomisk udvikling

På den økonomiske front har året været præget af en bomstærk udvikling i det meste af verden. De løbende nøgletal har på det seneste været ekstremt stærke og indikerer, at væksten som minimum vil fortsætte på det nuværende niveau i USA og sandsynligvis vil accelerere yderligere i Eurozonen. Renterne vil endvidere næppe komme til at spænde ben for væksten de næste par år, da inflationen er mindre end centralbankerne ønsker. Derfor er de seneste signaler fra centralbankerne stadig, at de vil gå meget gradvist til værks med at stramme pengepolitikken.

Kraftigt stigende indtjening

Den stigende vækst kan også tydeligt spores i virksomhedernes regnskaber i form af kraftigt stigende indtjening. De kommende kvartalsregnskaber – som begynder at blive aflagt om få uger – ventes at vise ny solid fremgang og bekræfte, at driftsindtjeningen i USA og Europa vil stige mindst 20% i år. Så kraftig en indtjeningsfremgang ville normalt allerede have udløst et yderst positivt aktiemarked, men i år er aktiefesten i høj grad druknet i den politiske usikkerhed og store valutakursændringer.

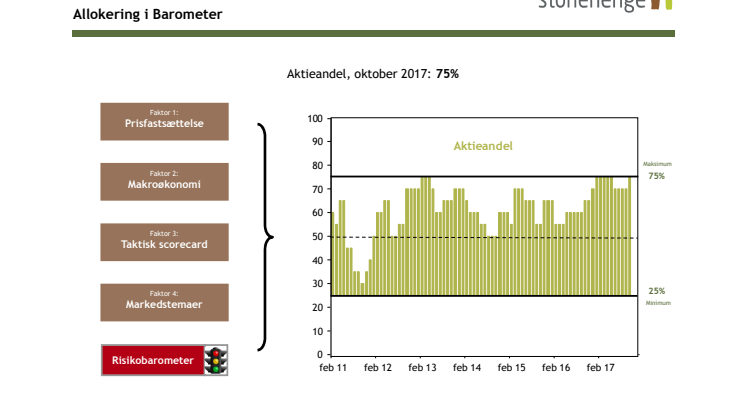

Vi øger aktieandelen til maksimum

Tilbage i juni reducerede vi den anbefalede aktieandel – netop pga. stigende politisk usikkerhed – men ovenpå den vigtige afklaring der kom på mange områder i løbet af september, er scenen nu sat for et mere positivt aktiemarked. De europæiske aktier i Stoxx 600 indekset er for fjerde gang på knap 20 år ved at teste niveauet omkring indeks 400, og vi tror, at de kommer igennem denne gang – drevet af den stærke økonomi og aftagende frygt for et euro-sammenbrud. Vi øger derfor vores generelle anbefaling til de maksimale 75% aktier og ser stadig det største potentiale i europæiske aktier.

Emner

- Økonomi, finans