Nyhed -

Barometer: Vi reducerer aktieandelen yderligere

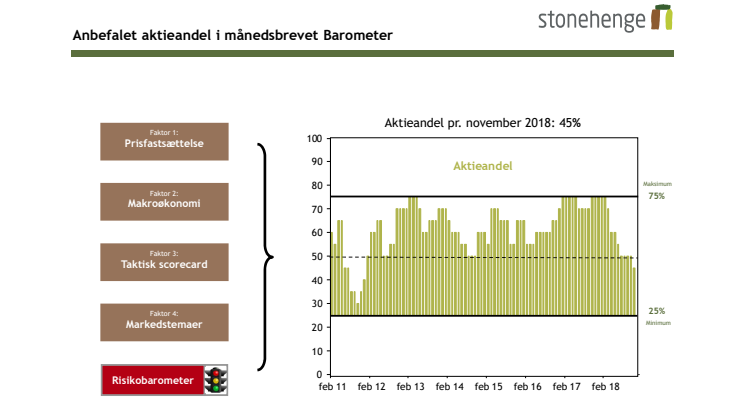

De seneste måneders relativt rolige aktiemarkeder viste sig som frygtet at være stilhed før stormen. Oktober blev således præget af store aktiekursfald og verdensindekset (MSCI World) faldt over 7%, mens danske aktier faldt næsten 10%. Uroen på aktiemarkedet skyldes en lang række faktorer – herunder handelskrigen, usikkerhed om Italien og Brexit, stigende renter og øget risiko for en recession i USA i 2020. Mange af disse usikkerheder vil forblive i markedet i lang tid endnu og derfor har vi besluttet at reducere aktieandelen i vores blandede portefølje (Value Mix) til 45%.

Afgørelsens time i Italien

Den politiske udvikling i Italien har været en markant risiko siden den overraskende regeringsdannelse i maj, men nu er vi tæt på afgørelsens time. EU-kommissionen afviste Italiens første budgetudspil og Italien skal nu indsende et nyt budget senest den 13. november. Italien bør indse, at det er begrænset, hvor meget EU (og obligationsmarkedet) kan acceptere, da budgetreglerne både er traktatfæstede og centrale for Eurozonens langsigtede stabilitet. Omvendt bør EU-kommissionen også indse, at der er en risiko for, at Italien helt bryder med EU og Eurozonen, hvis regeringen slet ikke får noget spillerum. En hård konflikt mellem Italien og EU risikerer at genaktivere frygten for et sammenbrud af Eurozonen og vil være særdeles negativ for aktiemarkedet. Et kompromis er dog mere sandsynligt, netop fordi der står så meget på spil. Om det går den ene eller anden vej, vil hurtigt kunne aflæses i rentespændet mellem Italien og Tyskland. Vi håber på et kompromis, men frygter det modsatte.

Hård eller blød Brexit?

Skilsmisseforhandlingerne mellem Storbritannien og EU har været meget langstrakte og deadlinen den 29. marts næste år er efterhånden ubehageligt tæt på. Forhandlingerne kan i stor udstrækning ses i samme lys som de italienske budgetforhandlinger: Konsekvenserne ved en hård konflikt er langt værre for alle parter end ved et kompromis. De seneste politiske signaler tyder da også på, at en Brexit aftale nu er meget tæt på, men der er ikke kommet noget officielt ud endnu. En eventuel aftale skal desuden godkendes i det britiske parlament, hvilket langt fra er garanteret.

Afgørende for europæiske aktier

Udfaldet af de italienske og britiske forhandlinger vil få store konsekvenser for de kommende års økonomiske udvikling i Europa og dermed for de europæiske aktier. Konflikt vil ”bevise”, at der var god grund til de seneste års dårlige europæiske aktieafkast, mens mere konstruktive løsninger vil kunne øge markedets appetit på de usædvanligt billige europæiske aktier.

Midtvejsvalg i USA

Det amerikanske midtvejsvalg, som afholdes netop i dag, er også en vigtig faktor for aktiemarkedet. I skrivende stund ser det ud til, at Republikanerne mister flertallet i Repræsentanternes Hus, men fastholder det i Senatet. Det er en kombination, som historisk har været positiv for aktiemarkedet. Uanset udfaldet vil præsident Trump formentlig nedtone sin konfliktsøgende retorik, i samme øjeblik valget er overstået. Det vil i givet fald kunne bane vejen for en afslutning af handelskrigen, hvilket vil være meget positivt. Men som altid med Trump, kan man aldrig vide sig helt sikker.

Recession rykker tættere på

På længere sigt hæmmes potentialet i de amerikanske aktier dog af den høje prisfastsættelse og de urealistisk høje indtjeningsforventninger. Den amerikanske centralbank ventes samtidig at hæve renten op over 3% næste år, hvilket vil øge risikoen for en recession i 2020. Om det ender med en recession eller en såkaldt ”blød landing” er alt for tidligt at sige endnu – men usikkerheden maner til forsigtighed, da aktiemarkedet historisk har toppet længe før, en recession har kunnet ses i de økonomisk nøgletal.

Fokus på beskyttelse

Vi forsøger altid at forholde os objektivt og nuanceret til markedet. Det er langt fra sikkert, at det globale aktieopsving er slut – og vi mener, at især europæiske aktier og aktier fra de defensive sektorer (som udgør størstedelen af vores aktieportefølje) bør kunne trække afkastet i de kommende år. Men usikkerheden er desværre så stor lige nu, at det er bedre at være forsigtig og eventuelt gå glip af afkast, end at fastholde aktieeksponeringen og måske få meget store kurstab. Derfor anbefaler vi en undervægt af aktier for første gang siden 2011.

Emner

- Økonomi, finans