Tiedote -

Altian operatiivinen kannattavuus vuonna 2014 pysyi edellisen vuoden tasolla huolimatta liikevaihdon laskusta

Altia-konsernin liiketoiminnan kehitys jatkui haastavana. Talouden laskusuhdanne vaikutti Altian toimintaan ja heijastui alkoholin kulutukseen ja markkinoiden kilpailutilanteeseen samalla, kun alan sääntely tiukentui. Yhtiön markkinaosuudet kasvoivat, vaikka väkevien alkoholijuomien myynti laski. Tietyillä markkinoilla myös viinien myynti hidastui ja kääntyi jopa laskuun.

Liikevaihdon merkittävästä laskusta huolimatta liikevoitto ilman kertaluonteisia eriä, 17,9 miljoonaa euroa, oli vertailuvuoden tasolla. Liikevaihto laski eniten Tanskan Svendborgin tehtaan sopimusasiakkuuksien päättämisen ja sopimuspalveluiden volyymien pienentymisen vuoksi. Liikevaihdon laskuun ovat vaikuttaneet myös väkevien alkoholijuomien kysynnän heikentyminen ja valuuttakurssien muutokset. Kannattavuuden suhteelliseen paranemiseen vaikuttivat tehostamistoimet ja toteutetut kustannussäästöt. Kertaluonteisten erien jälkeinen liikevoitto oli -18,6 (0,7) miljoonaa euroa johtuen uudelleenjärjestelykuluista (5,5 miljoonaa euroa) ja arvonalentumistappioista (31,4 miljoonaa euroa).

Yhteenveto tammikuu – joulukuu 2014

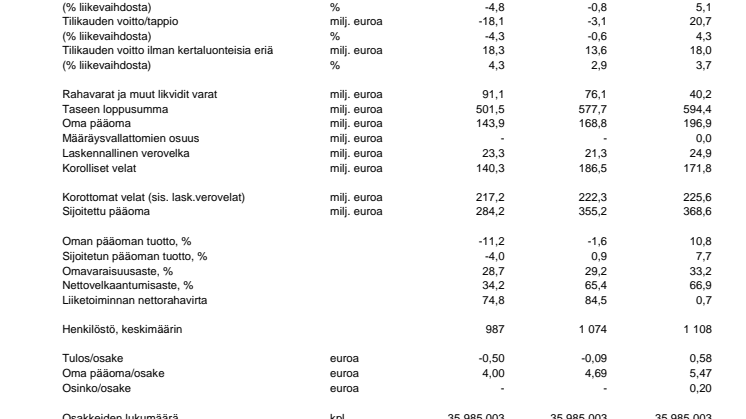

- Liikevaihto oli 426,3 miljoonaa euroa, joka on 10,4 % vähemmän kuin vertailuvuonna (2013: 475,8 miljoonaa euroa).

- Liikevoitto ilman kertaluonteisia eriä oli 17,9 (17,4) miljoonaa euroa, ja -18,6 (0,7) miljoonaa euroa kertaluonteisten erien jälkeen.

- Tilikauden voitto ilman kertaluonteisia eriä oli 18,3 (13,6) miljoonaa euroa ja tappio kertaluonteisten erien jälkeen -18,1 (-3,1) miljoonaa euroa.

- Liiketoiminnan nettorahavirta oli 74,8 (84,5) miljoonaa euroa.

- Omavaraisuusaste oli 28,7 % (29,2 %). Nettovelkaantumisaste oli 34,2 % (65,4 %).

- Oman pääoman tuotto oli -11,2 % (-1,6 %) ja sijoitetun pääoman tuotto oli -4,0 % (0,9 %).

”Olemme tyytyväisiä, että pystyimme pitämään operatiivisen kannattavuuden vuoden 2013 tasolla, vaikka liikevaihtomme laski. Tekemämme strategiaa ja organisaatiota koskevat muutokset tulevat parantamaan Altian kilpailukykyä ja kannattavuutta tulevaisuudessa. Altia haluaa luoda uutta kasvua muuttuneessa toimintaympäristössä vahvistamalla avaintuotemerkkejään ja yhteistyötä päämiesten kanssa sekä investoimalla entistä vahvemmin tuotekehitykseen. Vuonna 2015 luomme edellytyksiä pitkän aikavälin kestävälle kasvulle.”, sanoo Altian toimitusjohtaja Pekka Tennilä.

Toimintaympäristö 2014

Suomen, Ruotsin ja Norjan osalta vähittäiskauppa tarkoittaa alkoholijuomien myyntiä monopoleista. Luvut perustuvat monopolien (Alko, Systembolaget ja Vinmonopolet) julkaisemiin litramääräisiin myyntivolyymitilastoihin. Tanskan, Viron ja Latvian tiedot perustuvat Altian omiin, paikallisiin arvioihin.

Vuosi 2014 jatkui vertailuvuoden kaltaisena väkevien alkoholijuomien myynnin laskun jatkuessa Altian toiminta-alueella. Muutoksena aikaisempaan viinien myynnin kasvu hidastui ja kääntyi laskuun tietyillä markkinoilla. Kaikille monopolimaille yhteistä oli kuitenkin kuluttajien siirtyminen suosimaan kevyempiä ja alkoholipitoisuudeltaan miedompia juomia. Tämän trendin vuoksi erityisesti kuohu- ja roséviinien myynti on kasvanut voimakkaasti. Pohjoismaita leimaa edelleen vilkas rajakauppa Suomen ja Viron, Tanskan ja Saksan, Ruotsin ja Norjan sekä Ruotsin ja Saksan välillä johtuen suurista hintaeroista maiden välillä.

Suomessa alkoholijuomien kokonaismyynnin muutos vuonna 2014 oli -2,6 % (-3,0 %). Väkevien alkoholijuomien myynnin kehitys oli -4,6 % (-5,1 %) ja viinien vastaavasti -1,2 % (-1,8 %). Väkevien alkoholijuomien osalta erityisesti viinan ja vodkan, brandyn ja konjakkien sekä liköörien myyntimäärät olivat selvästi edellistä vuotta alhaisemmat. Viinien osalta punaviinien ja väkevöityjen viinien volyymi laski vertailuvuodesta, kun taas valko-, rosé- ja kuohuviinien myynti jatkoi kasvuaan.

Viron merkitys suomalaisten kuluttamien alkoholijuomien ostopaikkana ei Terveyden ja hyvinvoinnin laitoksen syyskuussa 2014 julkaisemien tilastojen mukaan enää kasva. Matkustajatuonnin osuus väkevien kulutuksesta Suomessa on kuitenkin merkittävä, noin 27,0 % ja viineistä noin 18,0 %. Arviomme mukaan pääsyy kasvun pysähtymiseen ovat tiukentuneet matkustajatuontiohjeistukset, jotka tulivat voimaan Suomessa heinäkuun 2014 alusta.

Ruotsissa alkoholijuomien kokonaismyynnin kehitys oli 0,5 % (1,3 %) raportointivuonna. Väkevien alkoholijuomien myynnin kehitys oli -2,9 % (-2,5 %) ja viinien vastaavasti 0,0 % (1,7 %). Väkevien juomien myynnin lasku oli voimakkainta konjakeissa ja brandyissä sekä vodkissa. Viineissä erityisesti väkevöityjen viinien ja punaviinien myynti laski, kun taas rosé- ja kuohuviinien myynti oli vahvassa kasvussa.

Norjassa alkoholijuomien kokonaismyynnin kehitys oli 0,6 % (0,8 %) raportointivuonna. Väkevien alkoholijuomien myynti kehittyi -2,0 % (-3,1 %) ja viinien 0,5 % (1,0 %). Väkevien alkoholijuomien myynnin lasku oli voimakkainta konjakeissa ja brandyissä sekä likööreissä. Väkevöityjen viinien ja punaviinien myynti laski hieman, kun taas rosé- ja kuohuviinien myynti jatkoi kasvuaan voimakkaasti.

Virossa kokonaismarkkinan on arvioitu laskeneen noin 5,0 % vuoden 2014 aikana. Pääsyyn laskuun arvioidaan olevan Suomen tiukentuneet matkustajatuontiohjeistukset. Virossa vuoden 2014 alussa voimaan tullut alkoholiveron 5,0 prosentin nosto ei vaikuttanut merkittävästi Viron kokonaismarkkinaan, mutta vuoden 2015 alusta voimaan tulleen alkoholiveron 15,0 prosentin noston arvioidaan vaikuttaneen yhtiön joulukuun 2014 myyntiin positiivisesti. Viron paikallinen kulutus ei merkittävästi muuttunut vertailuvuodesta vuonna 2014. Latviassa kokonaismarkkinan on arvioitu pysyneen edellisvuoden tasolla. Tanskan kokonaismarkkinan on arvioitu kasvaneen hieman.

Tuloskehitys

Altia-konsernin liikevaihto oli 426,3 miljoonaa euroa, joka on 49,5 miljoonaa euroa (10,4 %) vähemmän kuin vertailuvuonna (475,8 miljoonaa euroa).

Liikevaihdon laskuun on vaikuttanut etenkin väkevien alkoholijuomien kysynnän heikentyminen ja sopimuspalveluiden volyymien pienentyminen. Väkevien alkoholijuomien markkinaosuudet kuitenkin kasvoivat hieman Suomessa, Norjassa sekä Tanskassa ja laskivat jonkin verran Ruotsissa.

Altian omien tuotteiden liikevaihto kasvoi Norjassa, Virossa ja vientimarkkinoilla. Suomessa, Tanskassa ja matkustajakaupassa liikevaihto pysyi vertailuvuoden tasolla ja Ruotsissa laski jonkin verran. Kokonaisuutena Altian omien tuotteiden liikevaihto jäi hieman vertailuvuodesta, mutta kannattavuus parani. Liikevaihto laski Tanskan Svendborgin sopimusasiakkuuksien päättämisten myötä.

Liikevaihdon vertailukelpoisuuteen vuosien 2014 ja 2013 välillä vaikuttivat vuoden 2013 aikana toteutetut tanskalaisen Brøndums-akvaviittituotemerkin ja ranskalaisen yhtiön Larsen SAS:n hankinnat. Lisäksi valuuttakurssien muutosten vaikutukset liikevaihtoon olivat noin -10,6 (0,1) miljoonaa euroa.

Liiketoiminnan muut tuotot kertaluonteisten erien jälkeen olivat 8,0 (12,1) miljoonaa euroa ja näihin sisältyi kertaluonteisia tuottoja 0,5 (4,5) miljoonaa euroa. Raportointikaudella kertaluonteiset erät olivat maa-alueiden myyntituottoja, vertailukaudella niitä olivat maa-alueiden 2,4 miljoonan euron myyntituotot ja norjalaisen tytäryhtiön 1,9 miljoonan euron likvidointivoitto. Liiketoiminnan muut tuotot sisälsivät myös myyntituottoja pääsääntöisesti höyryn, energian, veden ja hiilidioksidin myynnistä 3,6 (3,5) miljoonaa euroa sekä vuokratuottoja 0,8 (1,2) miljoonaa euroa.

Henkilöstökulut olivat 65,2 (68,2) miljoonaa euroa sisältäen palkkoja ja palkkioita 50,9 (53,9) miljoonaa euroa. Raportointikauden henkilöstökuluihin sisältyy tulospalkkiovarausta 1,4 miljoonaa euroa ja uudelleenjärjestelyvarauksia 4,1 miljoonaa euroa. Vertailuvuoden henkilöstökuluihin ei sisältynyt varauksia.

Liiketoiminnan muut kulut olivat 84,1 (90,1) miljoonaa euroa. Tilikauden aikana konserniyhtiöiden vaihto-omaisuudesta tehtiin epäkuranttius- ja arvonalennuskirjauksia yhteensä 5,6 (5,4) miljoonaa euroa.

Liikevoitto ilman kertaluonteisia eriä oli vertailuvuoden tasolla, 17,9 (17,4) miljoonaa euroa ja liikevoittoprosentti ilman kertaluonteisia eriä oli 4,2 % (3,7 %). Kertaluonteisten erien jälkeinen liikevoitto oli -18,6 (0,7) miljoonaa euroa. Liikevoittoprosentti kertaluonteisten erien jälkeen oli -4,4 % (0,1 %). Raportointikauden liikevoittoon sisältyvät kertaluonteiset erät olivat seuraavat:

| Milj. EUR | 1-12/2014 | 1-12/2013 |

| Liikevoitto ilman kertaluonteisia eriä | 17,9 | 17,4 |

| Uudelleenjärjestelykulut | -5,5 | -5,3 |

| Arvonalentumistappiot | -31,4 | -15,6 |

| Liiketoimintojen lopettamiset | - | 1,9 |

| Omaisuuserien myynnit | 0,5 | 2,2 |

| Kertaluonteiset erät yhteensä | -36,4 | -16,7 |

| Liikevoitto / -tappio | -18,6 | 0,7 |

Raportointikauden uudelleenjärjestelykulut liittyvät strategian mukaisiin tuoteportfoliomuutoksiin ja niiden seurauksena tehtyihin vaihto-omaisuuden arvonalennuksiin sekä yhteistoimintaneuvottelujen seurauksena kirjattuihin kertaluonteisiin henkilöstökuluihin. Arvonalentumistappiot liittyvät uuden strategian ja muuttuneiden tulonodotusten johdosta kirjattuihin merkittäviin liikearvon ja kohdistetun aineettoman omaisuuden arvonalentumistappioihin. Arvonalennukset kohdistuivat noin 10 vuoden takaiseen yrityshankintaan päämiesliiketoiminnassa lähinnä Norjassa.

Vertailukauden uudelleenjärjestelykulut ja arvonalennustappiot liittyivät Svendborgin tehtaan viini- ja glögituotannon siirtoon Rajamäen tehtaalle.

Nettorahoituskulut alenivat 5,1 (5,9) miljoonaan euroon, mikä johtui pääosin euron markkinakorkojen alentumisesta. Osuus osakkuus- ja yhteisyritysten tuloksesta oli 3,2 (1,3) miljoonaa euroa. Tilikauden voitto ilman kertaluonteisia eriä oli 18,3 (13,6) miljoonaa euroa.

Tilikauden jälkeiset tapahtumat

Tilikauden päättymisen jälkeen ei ole tiedossa sellaisia olennaisia tapahtumia, jotka olisivat vaikuttaneet tilinpäätöksen laadintaan.

Markkinanäkymät

Konsernin liiketoimintojen kehitykseen ja kannattavuuteen vaikuttavat muun muassa markkina- ja kilpailutilanne, talouden kehitys, matkustajatuonti ja alkoholiverotuksen muutokset. Euroalueen epävarmuus ja kuluttajien ostokäyttäytymisen muutokset jatkuvat edelleen. Kulutuskysynnän kehitykseen liittyy edelleen merkittävää epävarmuutta. Toimiala on kausiluonteinen ja neljännen vuosineljänneksen liikevaihto ja liikevoitto ovat merkittävästi muita vuosineljänneksiä suuremmat. Raaka-ainehintojen ja valuuttojen volatiliteetin ennakoidaan jatkuvan.

Liiketoimintanäkymä vuodelle 2015

Vuoden 2015 liikevaihdon ennakoidaan laskevan edelleen strategiassa tehtyjen linjausten johdosta. Liikevoiton ilman kertaluonteisia eriä ja suhteellisen kannattavuuden odotetaan paranevan vuodesta 2014.

Altia Oyj

Hallitus

Lisätiedot

Altia mediadesk, puh. 040 590 9487

Aiheet

- Ruoka, juoma

Kategoriat

- altia

Altia on Pohjoismaiden ja Baltian johtava alkoholijuomayhtiö, jonka tuotevalikoima koostuu viineistä ja väkevistä. Altian omia brändejä ovat muun muassa Blossa, Chill Out, Explorer, Grönstedts, Jaloviina, Koskenkorva, Larsen, O.P. Anderson, Renault, Xanté ja Skåne Akvavit. Altian päämiestuotteiden valikoimaam kuuluvat esimerkiksi Codorniu, Drostdy-Hof, Jack Daniel’s, Nederburg, Ravenswood ja Robert Mondavi.