Tiedote -

Positiivisen luottotiedon käyttö katkaisisi velkaantumiskierteen

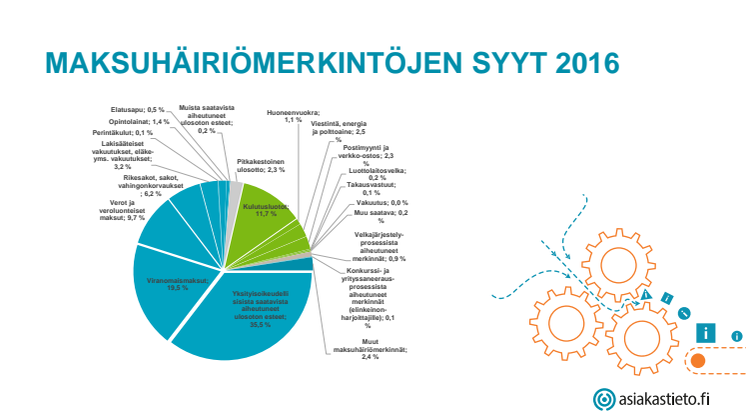

Maksamattomat viranomaismaksut* aiheuttavat 40 prosenttia kuluttajien maksuhäiriömerkinnöistä. Ensimmäiset häiriömerkinnät tulevat kuitenkin useimmiten esimerkiksi kulutusluotoista. Kuluttajan velkakierre olisi positiivista luottotietoa laajemmin hyödyntäen ehkäistävissä.

Ensimmäinen maksuhäiriömerkintä on yleensä vain jäävuoren huippu, joka tuo kuluttajan talousvaikeudet päivänvaloon. Ensimmäisen maksuhäiriömerkinnän jälkeen henkilö ei saa enää uutta luottoa eikä voi ostaa luotolla eli maksuhäiriö katkaisee henkilön velkaantumisen. Viime vuonna Asiakastieto rekisteröi kuluttajille 1,5 miljoonaa uutta maksuhäiriömerkintää. Suurin osa niistä, noin 40 prosenttia, johtui maksamattomista viranomaismaksuista, kuten ajoneuvoveroista, sairaalamaksuista ja sakoista. Ensimmäisen merkinnän aiheuttajana maksamaton viranomaismaksu on kuitenkin hyvin harvinainen.

”Voi sanoa, että luottotietojen menettämisen taustalla on useimmiten niin sanottu monivelkaantuminen. Luotot, nettikaupasta laskulla ostaminen, puhelinliittymät ja muut toistuvat maksut sitovat suuren osan tuloista. Tämä aiheuttaa henkilön ylivelkaantumisen, jota yritetään paikata ottamalla lisää luottoa”, kertoo liiketoimintajohtaja Jouni Muhonen Suomen Asiakastieto Oy:stä.

Luottotietorekisterissä olevalla henkilöillä on usein velkaa moneen paikkaan. Näistä veloista kertyy nopeasti lisää merkintöjä. Suomen Asiakastieto Oy:n rekisteriin merkityillä 373 000 henkilöllä on tällä hetkellä keskimäärin 14 maksuhäiriömerkintää.

Yliluototus on mahdollista estää

Ensimmäisen maksuhäiriömerkinnän aiheuttaa varsin usein maksamaton kulutusluotto. Näillä luotoilla on yritetty oikaista jo muutenkin liian velkavetoista taloutta. Tämä näkyy selvästi Asiakastiedon tarjoamasta palvelusta, jossa kulutusluottoyhtiöt vaihtavat luotonhakijan suostumuksella hänen muihin luottoihinsa ja maksutapaansa liittyvää tietoa keskenään. Näin luottopäätöksen tueksi saadaan runsaasti varmistettua lisätietoa pelkän maksuhäiriödatan lisäksi.

”Lähes 60 prosentilla kulutusluoton hakijoista oli luottoja ennestään. Joukossa on todella paljon sellaisiakin hakijoita, joilla ei vielä luotonhakuhetkellä ole maksuhäiriömerkintöjä, mutta aiemmin otetut luotot ovat olleet vähintään kaksi kuukautta maksatta eli niistä on aivan pian tulossa merkintä luottotietoihin. Myös luottoriski on silloin hyvin korkea.”

Valmiiksi ylivelkaantuneen hakijan luotottaminen on Jouni Muhosen mukaan haitaksi niin yritykselle, yhteiskunnalle kuin henkilölle itselleenkin. Hakemusten korkeat hylkäysprosentit ja Asiakastiedon palvelua käyttävien kulutusluottoyhtiöiden verrattain pienet luottotappiot puolestaan osoittavat, että positiivisen tiedon hyödyntäminen kannattaa.

”Positiivisen tiedon hyödyt ovat niin suuret, että niitä pitäisi pystyä kaikkien luotonmyöntäjien ja luoton kaltaisia sopimuksia tekevien yritysten käyttämään. Tarjolla olevien tietojen tulisi olla nykyistä kattavampia ja niiden pitäisi olla yhdistettävissä reaaliaikaisiin tulotietoihin. Silloin luotonmyöntäjillä olisi täydet edellytykset varmistua luotonhakijan maksukyvystä ja ehkäistä ylivelkaantumista ja uusien maksuhäiriöiden syntyä”, Jouni Muhonen summaa.

*Viranomaismaksuihin laskettiin myös sakot, vahingonkorvaukset ja lakisääteiset vakuutusmaksut.

Aiheet

- Talous, rahoitus

Suomen Asiakastieto Oy on yksi johtavista yritysjohdon, taloushallinnon, riskienhallinnan sekä myynnin ja markkinoinnin tietopalveluyhtiöistä Suomessa. Tuotamme asiakkaiden päätöksentekoprosesseihin integroitavia sähköisiä palveluja, sopimusasiakkaille räätälöityjä verkkopalveluja sekä kaikille avoimia yritys- ja henkilötietopalveluja.