Blogginlägg -

Stora fördelar med framförhållning inför ny hållbarhetslagstiftning.

Spelplanen för hållbarhetsrapportering är på väg att förändras i och med införandet av CSRD, Corporate Sustainability Reporting Directive, det nya EU-direktivet för hållbarhetsrapportering som kommer att träda i kraft för verksamhetsår 2024. Fler företag kommer att omfattas och kraven höjs jämfört med idag. Det innebär samtidigt tydliga och gemensamma spelregler för vad som ska rapporteras. Syftet är att förbättra företags hållbarhetsredovisning och den information som ges, driva ökad transparens, spårbarhet och jämförbarhet. Vi förklarar kort vad den nya lagstiftningen innebär, varför det är viktigt att förbereda sig i tid och hur man kan börja.

Vad är CSRD och ESRS och hur hänger de ihop?

CSRD är EU-direktivet som kommer att implementeras i svensk lagtext och ESRS (European Sustainability Reporting Standards) är de standarder som beskriver hur kraven i direktivet ska uppfyllas. ESRS blir därför obligatoriska standarder för hur en hållbarhetsredovisning ska utformas. ESRS anger i detalj vilket innehåll som ska finnas i en hållbarhetsrapport och utgår till stor del från andra befintliga ramverk för hållbarhetsrapportering, som till exempel GRI och TCFD.

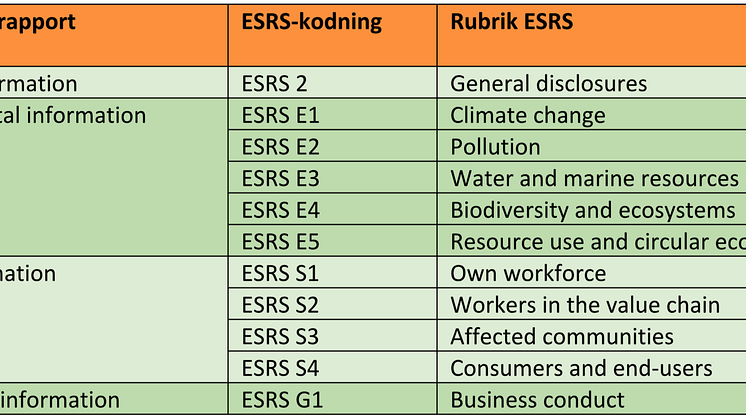

ESRS-standarden anger upplysningar inom kategorierna övergripande, miljö, socialt och styrning. Central är också en så kallad

dubbel väsentlighetsanalys som avgör vilka upplysningar ett bolag måste rapportera på i sin hållbarhetsrapport, förutom de upplysningar som är obligatoriska för samtliga bolag.

Tabell: ESRS anger upplysningar inom kategorierna övergripande, miljö, socialt och styrning:

Dubbel väsentlighetsanalys, vad är det?

Väsentlighetsanalysen är den process där verksamhetens viktigaste hållbarhetsaspekter tas fram och den får en ökad betydelse i och med CSRD. Dubbel väsentlighet betyder att bolagen ska beakta dels hur omgivningen påverkar företaget finansiellt utifrån ett hållbarhetsperspektiv (Financial materiality), dels bolagens påverkan på hållbarhetsfrågor (Impact materiality).

Hur omfattande är de nya kraven?

CSRD med tillhörande ESRS ställer högre krav avseende både innehåll och formalia jämfört med nuvarande lagstiftning om hållbarhetsrapportering. CSRD innebär också att fler bolag kommer att omfattas av lagkrav på hållbarhetsrapportering (se faktaruta).

Från när börjar CSRD att gälla?

I november 2022 släpptes det sannolikt slutgiltiga förslaget av ESRS som reglerar hur rapporteringskraven i CSRD ska uppfyllas. EU kommissionen förväntas anta standarderna i juni 2023. Från och med räkenskapsåret 2024 börjar då CSRD att implementeras successivt och kommer att ersätta EU:s nuvarande lagstiftning avseende hållbarhetsrapportering. Det innebär också att kraven i den

svenska Årsredovisningslagen om hållbarhetsrapportering kommer att ses över. Sveriges regering har tillsatt en utredning avseende hur CSRD ska implementeras i svensk lagstiftning som ska redovisas senast 1 juni 2023.

Hur kan bolag förbereda sig inför CSRD?

Många bolag har en resa framför sig för att kunna uppfylla kraven när lagstiftningen träder i kraft. Därför rekommenderar vi att bolag som berörs av lagkravet redan nu börjar förbereda sig och i och med att ESRS publicerades i november 2022 finns goda förutsättningar för att påbörja arbetet. ESRS beskriver i detalj vad som ska redovisas enligt CSRD, vilka principer som ska användas för att ta fram informationen samt hur detta ska publiceras. Det är en god idé att starta så snart som möjligt.

För att påbörja arbetet är en GAP-analys mellan nuvarande hållbarhetsrapportering och kraven i CSRD och ESRS ett bra första steg. Företag bör även uppdatera analysen av sina väsentliga områden, och göra den enligt konceptet dubbel väsentlighetsanalys.

Genom att börja i tid får företag möjlighet att implementera ändringarna på ett strukturerat och ändamålsenligt sätt. En tidig implementering innebär samtidigt att bolaget kan börja dra nytta av de fördelar som CSRD för med sig i form av till exempel ett mer strukturerat hållbarhetsarbete och en mer transparent, ändamålsenlig och trovärdig hållbarhetsrapport. Den är ju också ett viktigt

styrdokument för en strategisk hållbar utveckling av verksamheten.

Tidsplan för implementering av CSRD:

- Räkenskapsår 2024: Stora företag och koncerner av allmänt intresse (EU-PIE) med över 500 anställda, (de företag som idag omfattas av NFRD).

- Räkenskapsår 2025: Stora (ej börsnoterade) företag som inte tidigare omfattades av NFRD med omsättning över 40 MEUR och/eller balansomslutning över 20 MEUR samt över 250 anställda.

- Räkenskapsår 2026: Samtliga börsnoterade bolag (SMF:er) med undantag för mikroföretag.

- Räkenskapsår 2028: Företag utanför EU (tredjeland).

Rebecka Jakobsson, senior konsult och erbjudandeansvarig Rapportering & styrning på 2050

Lova Rosenqvist, konsult 2050