Pressmeddelande -

Stålåret 2019: NO ITALIAN JOB

Helt nyligen meddelades att ett av stålvärldens mest ambitiösa förvärv, ArcelorMittals köp av Italienska Ilva, inte fullföljs. Man menar att politikerna ändrat spelreglerna på ett sätt som gör det omöjligt att få ordning på verksamheten, som länge varit ett sorgebarn med dålig lönsamhet, nedsmutsning och olyckor. Det handlar om ett av Europas största stålverk med potential att producera 8–10 miljoner ton stål. För ArcelorMittal blir detta säkert en dyr affär, eftersom man blev tvingade att sälja ett antal verksamheter för att EU:s konkurrensmyndighet skulle acceptera affären. Största förlorare blir ändå de drygt 14 000 anställda. Jag ser detta som ett exempel på att även stora förändringar kan gå snabbt nu.

TAPPAT FART

Medlemmarna i Stål & Metallföreningen rapporterar att man tillsammans sålt drygt 818 000 ton stål från sina lager under de första nio månaderna av 2019. Det är en minskning med 3,4 procent jämfört med 2018. Däremot har försäljningen av produkter levererade direkt från verk ökat med 1,9 procent till drygt 119 000 ton. Detta visar att marknaden tappat farten under hösten, vilket är något som också bekräftas i Teknikföretagens och Sveriges Byggindustriers konjunkturrapportering. Även Sinf, Svensk Industriförening, visar i sin nyligen presenterade barometer att även små och medelstora underleverantörer blivit mer pessimistiska. Ska man ändå se positivt så förväntar sig fortfarande 36 % av underleverantörerna en ökad orderingång framöver. Det är en minskande andel men visar ändå att det finns efterfrågan att jobba med.

Den 25:e november publicerade Eurofer, paraplyorganisation för de Europeiska branschorganisationerna för ståldistribution, sin prognos för 2020. Enligt den förväntas stålbehovet i EU-28 öka med 1,1 procent, till 169 miljoner ton, jämfört med 2019. Mellan 2018 och 2019 såg man en minskning med 1,2 procent. Den stora förändringen syns i Tyskland som förväntas öka 1,5 procent efter att ha sett en minskning i behoven på 6 procent mellan 2018 och 2019. Det globala behovet väntas öka med 1,7 procent 2020 till 1 806 miljoner ton. Nytt rekord igen!

NÅGOT ÖKANDE

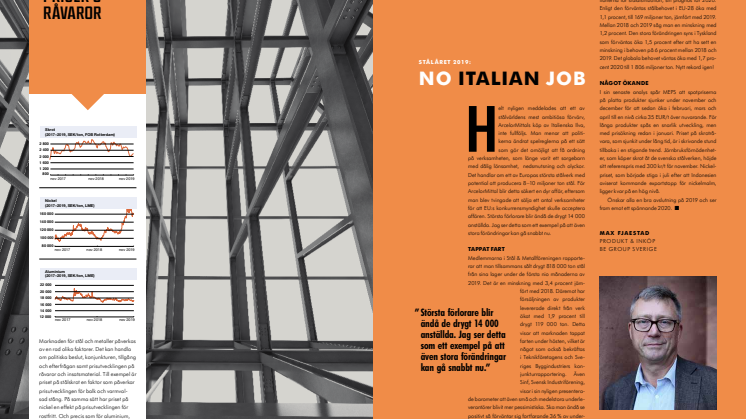

I sin senaste analys spår MEPS att spotpriserna på platta produkter sjunker under november och december för att sedan öka i februari, mars och april till en nivå cirka 35 EUR/t över nuvarande. För långa produkter spås en snarlik utveckling, men med prisökning redan i januari. Priset på skrotråvara, som sjunkit under lång tid, är i skrivande stund tillbaka i en stigande trend. Järnbruksförnödenheter, som köper skrot åt de svenska stålverken, höjde sitt referenspris med 300 kr/t för november. Nickelpriset, som började stiga i juli efter att Indonesien aviserat kommande exportstopp för nickelmalm, ligger kvar på en hög nivå.

Önskar alla en bra avslutning på 2019 och ser fram emot ett spännande 2020.

MAX FJAESTAD

PRODUKT & INKÖP

BE GROUP SVERIGE

Relaterade länkar

Ämnen

- Industri, tillverkning

Kategorier

- produkter och tjänster

- råvaror och priser

- stål

- stålmarknaden

- stålpriser

BE Group Sverige ingår i koncernen BE Group, ett ledande handels- och servicebolag med ett brett sortiment inom stål, rör, specialstål, armering, rostfritt stål och aluminium. BE Group är etablerat i sex länder i nordöstra Europa.