Expert: Trendbrott för bundna boräntor – det händer nu

Bundna och rörliga räntor sänks efter en period av höjningar

Bundna och rörliga räntor sänks efter en period av höjningar

Under maj 2025 sjönk genomsnittsräntorna för både rörliga och bundna bolån. Den rörliga räntan nådde 3,06%, medan 3-åringsräntan var 3,19% och 5-åringsräntan 3,39%. Ålandsbanken erbjöd lägst rörlig, SEB lägst bundna räntor.

Vi vill gärna tro att vi är självständiga, rationella varelser som fattar egna beslut. Särskilt när det handlar om pengar. Men det är just där, i våra ekonomiska val, som flockbeteendet ofta kliver fram. Vi fattar ekonomiska beslut inte bara baserat på fakta, utan på vad andra gör. Det kallas social proof, eller socialt bevis, och det påverkar oss mer än vi vill erkänna.

Christina Sahlberg, sparekonom på jämförelsesajten Compricer, säger till Di att de små sänkningarna är en fråga om framförhållning och marknadsföring. Riksbanken lämnade förvisso styrräntan oförändrad på 2,25 procent vid mötet den 8 maj, men gläntade samtidigt på dörren till en framtida sänkning.

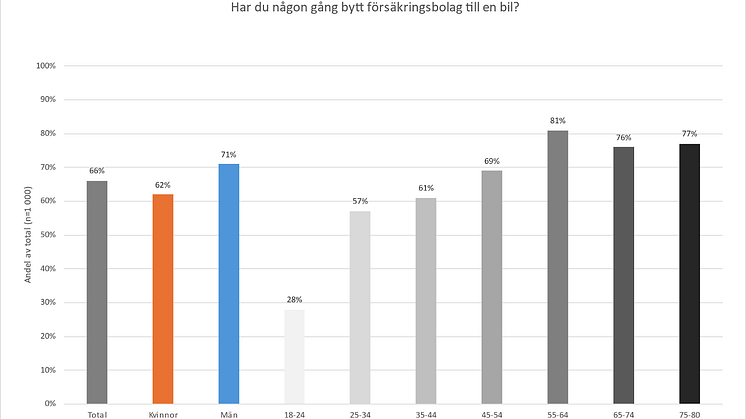

Enligt en ny undersökning från Compricer riskerar svenskar att förlora 2,8 miljarder kronor årligen genom att inte byta bilförsäkring. Trots ökad benägenhet till byte, kvarstår 34 procent med sin ursprungliga försäkring. .

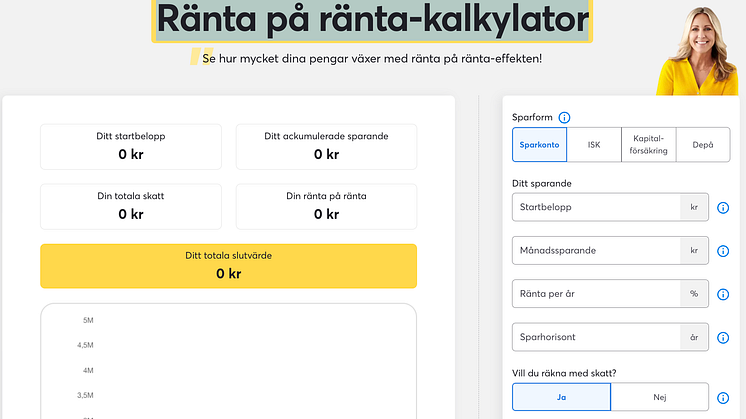

Ränta på ränta, kallad "världens åttonde underverk", möjliggör exponentiell tillväxt av investeringar över tid. Genom att investera tidigt och smart kan små sparande bli betydande summor, vilket understryker vikten av tålamod och långsiktig planering.

I februari 2025 steg bundna räntor på 5 år något, medan rörliga räntor sjönk. Genomsnittlig rörlig bolåneränta var 3,10 %, medan 5-års bunden ränta nådde 3,27 %. Bankerna har nu i genomsnitt sänkt de rörliga räntorna med 1,66 procentenheter samtidigt som styrräntan sänkts med 1,75 procentenheter.

Rörliga snitträntor föll medan bundna räntor steg i januari 2025. Riksbanken sänkte styrräntan till 2,25%. Genomsnittliga 3-månaders rörliga räntan var 3,29%, medan 3-års bundna räntan ökade till 3,16% och 5-års bundna till 3,22%.

Under 2024 sjönk snitträntorna och listräntorna på bolån. Riksbanken har sänkt styrräntan fem gånger under året vilket resulterade i lägre erbjudna räntor från bankerna i genomsnitt.

Under 2024 har sparräntorna i Sverige sjunkit i takt med att Riksbanken har sänkt styrräntan. Många sparinstitut erbjuder dock fortfarande bra räntor. Jämförelse mellan olika sparinstitut är avgörande för att maximera avkastningen.

Från och med 2025 sänks ränteavdraget på lån utan säkerhet till 50%. År 2026 tas avdragsrätten helt bort. Målet är att minska statens kostnader och dämpa överskuldsättningen bland hushåll med hög skuldsättning.

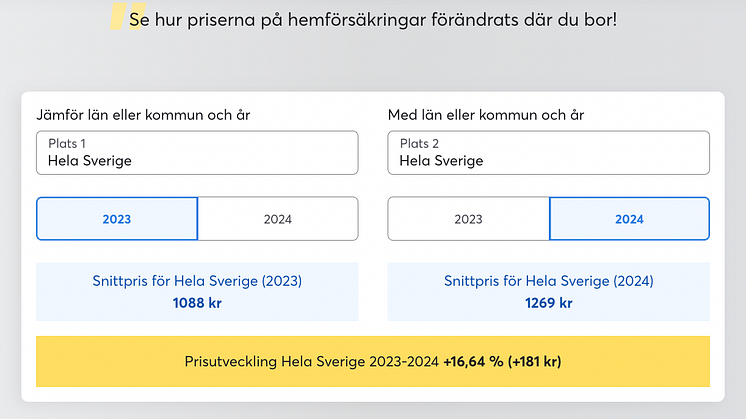

Hemförsäkringspremier har ökat med 17 procent det senaste året, från 1 114 till 1 303 kronor. Stora skillnader finns mellan kommuner, där Danderyd har högst och Strömsund lägst. Faktorer som bostadsort och typ påverkar premien.

Innan året är slut är det viktigt att optimera din privatekonomi. Kontrollera skatten, utnyttja avdrag och donationer, se över investeringar och jämka skatten. Reflektera över din ekonomiska situation för att förbättra framtida beslut. Gott nytt år!

I november 2024 sjönk de rörliga genomsnittsräntorna med 0,31 procentenheter. Riksbanken har sänkt styrräntan fyra gånger i år, vilket påverkade bankernas genomsnittsräntor. Skillnaderna mellan lägsta och högsta rörliga räntor uppgick till 0,59 procentenheter.

Oktober: Den rörliga genomsnittsräntan (3-mån) sjönk med 0,17 procentenheter, genomsnittsräntan för 3-års bundet sjönk med 0,09 procentenheter och genomsnittsräntan för 5-års bundet lån låg kvar på samma nivå som i september 2024.

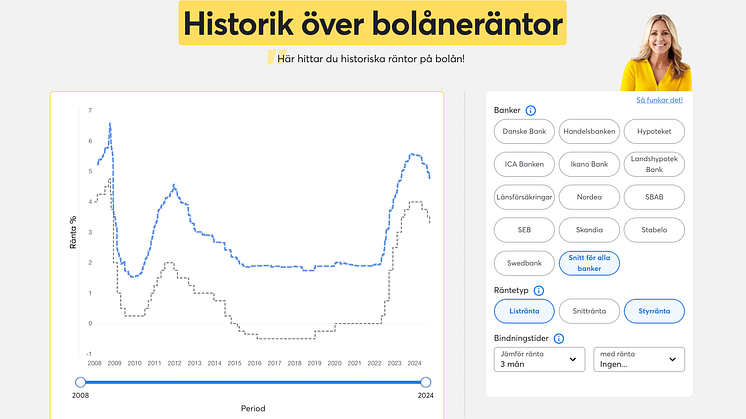

Compricers verktyg för att följa historiken över bolåneräntor är ett värdefullt hjälpmedel för dig som vill se hur bolåneräntorna har utvecklats över tid. Du kan jämföra bankernas listräntor och snitträntor och även se hur bolånens relation till styrräntan ser ut.

De rörliga sparkontoräntorna har i genomsnitt sjunkit med 0,34 procentenheter under året, vilket är mindre än Riksbankens sänkning av styrräntan på 0,75 procentenheter. Vissa banker har sänkt sina räntor mer, medan några har höjt eller behållit samma nivå.

Både bundna och rörliga genomsnittsräntorna sjönk i september. Mest sjönk 3-års räntan som sjönk med i genomsnitt 0,28 procentenheter.

Efter Riksbankens två sänkningar av styrräntan (med totalt 0,5 procentenheter) har bankerna sänkt sina listräntor med mellan 0,45 och 0,7 procentenheter för rörliga lån. Genomsnittsräntan har sjunkit med i genomsnitt 0,45 procentenheter på rörliga lån under 2024.

Snitträntorna fortsatte att sjunka under juli. De bundna räntorna sjönk mer än de rörliga. Vid Riksbankens kommande penningpolitiska möte den 19 augusti förväntas styrräntan sänkas vilket kommer att göra att de rörliga snitträntorna fortsätter att sjunka.