Den rörliga genomsnittsräntan steg för 16:e månaden i rad.

De rörliga snitträntorna fortsätter att stiga samtidigt som de bundna snitträntorna sjunker.

De rörliga snitträntorna fortsätter att stiga samtidigt som de bundna snitträntorna sjunker.

De rörliga genomsnittsräntorna nådde 4 procent under april för första gången sedan införandet av snitträntorna år 2015.

I april förra året (2022), då vi fortfarande hade en styrränta på 0 %, kunde man få 1,20 % som högst på ett rörligt sparkonto med fria uttag. Då erbjöd ingen storbank ränta på sina rörliga konton. Ett år senare (idag) ligger styrräntan på 3,5 % och högst sparränta på ett rörligt sparkonto med fria uttag ligger på 3,15 %.

De rörliga och bundna genomsnittsräntorna steg under mars efter Riksbankens höjning av styrräntan till 3 procent den 15 februari. Och bankerna närmar sig varandra - skillnaden mellan bankernas snitträntor är ovanligt liten.

Den rörliga genomsnittsräntan fortsatte att stiga i februari till 3,73 procent efter Riksbankens höjning av styrräntan till 3 procent den 15 februari. De bundna räntorna låg relativt still.

Den rörliga genomsnittsräntan fortsatte att stiga i januari inför Riksbankens räntebesked den 9 februari. De bundna räntorna låg relativt still. Den rörliga genomsnittsräntan (3-mån) steg med 0,18 procentenheter under januari 2023.

Under 2022 höjde Riksbanken styrräntan 4 gånger med totalt 2,50 procentenheter. Samtidigt har bankerna och sparinstituten höjt sparräntan med i genomsnitt 1,20 procentenheter (från 0,47 % till 1,67 %). Att jämföras med höjningen för rörliga bolån (genomsnittsräntan) under 2022 på 2,01 procentenheter.

2022 höjde Riksbanken styrräntan 4 gånger med totalt 2,50 procentenheter (från 0 till 2,50 procent). Bankerna höjde i sin tur sin rörliga genomsnittsränta med 2,01 procentenheter under året.

Riksbanken meddelade den 24 november i år att de höjer styrräntan med 0,75 procentenheter till 2,50 procent. I år har styrräntan höjts 4 gånger med totalt 2,50 procentenheter. Samtidigt har snitträntan för ett rörligt bolån höjts i genomsnitt med 1,76 procentenheter. Den rörliga genomsnittsräntan (3-mån) steg med 0,12 procentenheter under november 2022.

I vår sammanställning kan vi se att många banker har höjt rabatten, i genomsnitt, till sina kunder. Vissa mer än andra och det är troligt att det framförallt är nya kunder som har fått ta del av den högre rabatten.

Genomsnittskunden fick 2,97 procent i rörlig boränta under oktober och 4,14 procent på ett bundet lån på 3 år. På ett bundet lån på 5 år fick genomsnittskunden 4,11 procent.

Snitträntorna fortsätter att stiga både för rörliga och bundna bolån efter Riksbankens historiska höjning med en procentenhet den 21 september. Och på ett år har det blivit rejält mycket dyrare för sveriges bolånetagare.

Sedan Riksbanken lämnade nollräntan (maj 2022) har bankernas rörliga snittränta stigit med i genomsnitt 1,09 procentenheter samtidigt som Riksbanken har höjt den rörliga räntan med 0,75 procentenheter.

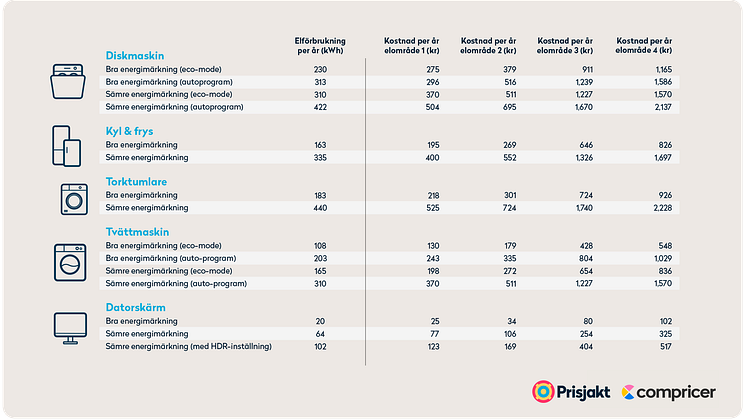

Med stigande elpriser ökar vikten att välja energieffektiva produkter. En studie från Prisjakt och Compricer visar att allt fler svenskar väljer energieffektivt och att det i många fall lönar sig. För de fem undersökta produktkategorierna kan konsumenter i snitt spara mellan 1 079 till 4 582 kronor per år i energikostnad beroende på elprisområde, genom att använda produkter som har bra energimärkn

När elpriserna skenar väljer vi rörliga avtal. I augusti var det 95 procent av alla som bytte elavtal via Compricer som valde ett rörlig avtal. Att binda sitt elavtal just nu är dyrare än att ha ett rörligt avtal. Det beror på att elbolagen måste garantera sig för att elpriset kommer att bli dyrare och för osäkerheten som vi idag ser runt priset på el.

Siffror visar (igen) att nya kunder får en lägre ränta än befintliga. Under perioden maj-juli steg listräntan (befintliga kunders ränta) i genomsnitt med 1,02 procentenheter samtidigt som snitträntan (nya kunders ränta) steg med 0,75 procentenheter.

Söndagen den 11 september i år är det val och med skenande inflation och elpriser som skjuter i höjden så kan plånboksfrågor bli viktiga i årets val. Därför har vi ställt ett antal viktiga frågor till alla riksdagspartier och de har svarat.

I början på juli höjde Riksbanken styrräntan med 0,50 procentenheter till 0,75 procent och när snitträntorna för juli är rapporterade ser vi att bankerna fortsätter att höja både de rörliga och de bundna räntorna.

Den rörliga genomsnittsräntan steg med 0,16 procentenheter och den bundna (3 år) med 0,43 procentenheter under juni. Genomsnittskunden fick 1,73 procent i ränta på ett rörligt lån och 3,32 procent i ränta på ett lån bundet på tre år.

Bankernas bundna genomsnittsräntor på all time high. I slutet på april höjde Riksbanken reporäntan från 0 till 0.25 procent efter många år av minusränta och nollränta. Och Bankerna var inte sena med att höja räntan.