Pressmeddelande -

Hur synergi mellan bank och fintech kan driva framgång för M&A

Kontaktperson: Sanna Göransson, Marketing Coordinator, Oliver Wyman. E-mail: sanna.goransson@oliverwyman.com

STOCKHOLM, 16 MAJ 2024 - Oliver Wyman, en del av Marsh McLennan (NYSE: MMC), har kommit med en ny omfattande analys som illustrerar det allra viktigaste för både banker och fintech-företag när de utvecklas för att driva framgång av M&A i en förändrad marknad.

Det senaste decenniet har präglats av snabb tillväxt och expansion inom fintech. Dynamiken från denna era håller nu på att förändras av olika skäl, bland annat räntemiljön, regelförändringar och produktomvandling. Bankerna har också utvecklats under denna period och har trotsat förutsägelser om föråldring genom att bygga upp och förvärva nya funktioner.

Med tanke på den senaste tidens utveckling i branschen har Oliver Wyman undersökt detta decennium av förändring genom att titta på fusioner och förvärv (M&A) mellan banker och fintech-företag och kombinerat transaktionsanalys med expertkunskaper från grundare av startup-företag, chefer för företagsutveckling på banker och investmentbanker inom fintech.

Resultatet är en affärsdriven titt på bankförvärv av fintech under de senaste 10 åren. För konsekvensens skull definierar vi i vår rapport förvärv som 100 % kontroll över det förvärvade företaget och fintech som företag som erbjuder eller möjliggör finansiella tjänsteprodukter med ett värdeerbjudande som är centrerat kring icke-traditionella bankfunktioner (till exempel produkt, teknik, processer och kultur). Med dessa parametrar på plats kan resultaten och antalet affärer utmana den konventionella visdomen kring M&A mellan banker och fintech.

Kartläggning av M&A mellan bank och fintech

År 1994 sa Bill Gates: “Banks are dinosaurs. We can bypass them.” Mitt i den första dot.com-erans spänning och genom den globala finanskrisen och ökningen av smartphones uppstod tusentals fintech-företag som försökte leva upp till Gates skryt.

Fintech-finansieringen ökade dramatiskt från 4 miljarder dollar 2012 till en topp på 250 miljarder dollar 2021 innan den sjönk till 50 miljarder dollar under första halvåret 2023 när räntorna steg kraftigt och finansieringen torkade upp. I slutet av 2023 hade 335 fintech-enhörningar värderade till 1 miljard dollar eller mer skapats i kategorier som sträcker sig från kärnbank till betalningar till infrastruktur. Vissa fintech-företag har nått en hög hastighet, bland annat PayPal, Square, Stripe, Nubank och Credit Karma. Framstående förvärv av nya fintechs inkluderade PayPals förvärv av Honey för 4 miljarder dollar, SoFis förvärv av Galileo för 1,2 miljarder dollar och Blocks (Square) förvärv av Afterpay för 28 miljarder dollar.

Även om många fintech-företag har varit enormt framgångsrika är nettoeffekten på bankerna inte vad Gates förutspådde. Bankerna har visat sig vara extremt motståndskraftiga: de har behållit och utökat sin verksamhet.

Även om fintech-bolagen har många fördelar (innovation, produkt- och tekniktalang, högre kundnöjdhet, flexibilitet i teknikstacken och analys) har bankerna också viktiga fördelar (finansieringskostnader, distribution och operativ skala, kundanskaffningskostnader och riskhantering). Fintech har inte svept bort bankerna - snarare tvärtom. I stället har möjligheterna till meningsfulla partnerskap och värdeskapande mellan banker och fintech-företag ökat.

Med tanke på deras kompletterande affärsfördelar trodde många branschbedömare att bankerna skulle bli aktiva fintech-förvärvare. Vår analys visar dock att så inte har varit fallet:

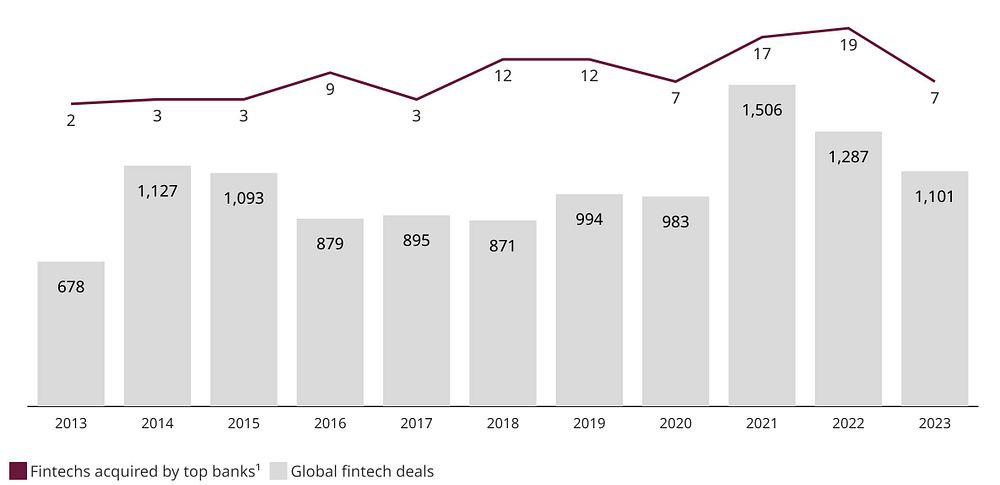

- Färre bank-fintech-förvärv än väntat: trots sin andel av den totala ekonomin gjorde bankerna mindre än 1% av alla fintech-förvärv mellan 2013 och 2023. I den grupp av de 50 största amerikanska bankerna och de 15 största kanadensiska och internationella bankerna som analyserades (tillsammans kallade "Top Banks") genomfördes endast 94 fintech-förvärv under de senaste 10 åren (se bilaga 1 nedan).

- Bank-fintech-affärerna är små: Endast 13% av de 94 transaktionerna var större än 300 miljoner dollar - en siffra som av experter anges som en skiljelinje mellan större och mindre fintech-affärer - och de flesta affärerna fokuserade på "tuck-in"-funktioner som är lättare att integrera i banken och mindre utmanande att avveckla om de spårar ur på grund av vanliga integrations- och verksamhetsutmaningar.

- Det är svårt att lyckas med långsiktiga fintech-förvärv: värderingarna, incitamenten och kulturerna är ofta alltför olika mellan banker och fintech-företag. Det kan handla om allt från regelverk till verksamhetsmodeller, och det kan leda till att produkter läggs ned, att talanger försvinner och att tillgångarnas värde späds ut. Vi misstänker att detta avskräcker från ytterligare förvärv trots att det finns synergieffekter.

Alla förvärv är riskfyllda, men vi tror att den nuvarande situationen med sjunkande fintech-värderingar, ekonomisk osäkerhet och sökandet efter nya möjligheter och intäktsströmmar ger bankerna en möjlighet att utforska strategiska fintech-förvärv.

Bilaga 1: De största bankerna¹ utgör mindre än 1% av alla fintech-förvärv (alla globala transaktioner, 2013-2023)

1: De 50 största amerikanska och de 15 största internationella bankerna (exklusive Kina)

Källa: Refinitiv, Pitchbook, FT Partners och Oliver Wyman-analys

Viktiga iakttagelser från M&A-utvecklingen inom fintech

Trots år av fintech-tillväxt och digital anpassning inom hela finansbranschen har det varit färre framgångsrika kombinationer av bank och fintech än väntat. Att säkerställa att rätt förutsättningar för M&A finns på båda sidor kan hjälpa till att låsa upp ytterligare affärer.

Strategisk tydlighet: Banker måste vara övertygade om att förvärv av ett specifikt mål är avgörande för att uppnå specifika strategiska mål. Fintech-företag bör avgöra hur de passar in i bankens plan och se sig själva som en del av en bredare plattform.

Anpassade värderingar: Banker talar ofta inte samma språk som nystartade företag, och fintech-bolag ser sig själva som utpräglade icke-banker. För att ett förvärv ska bli framgångsrikt krävs att båda enheterna uppskattar hur varje part har varit framgångsrik och arbetar för att införliva dessa styrkor i den kombinerade enheten.

Delad vision: Banker och fintech-företag måste komma överens om hur en sammanslagning ska se ut, inklusive uppdrag, mål, hantering av talanger och kultur, och viktigast av allt, roller och ansvarsområden i den sammanslagna organisationen.

Banker med ledande förvärvskapacitet har framgångsrikt kunnat utnyttja fintech M&A för att stärka sin marknadsposition och utöka sin kundbas. Dessa förvärv har gjort att bankernas produkt- och affärshorisonter har utvidgats i en takt som ofta är resultatet av oorganiska förflyttningar. Andra banker kan studera dessa exempel och utveckla strategier för att uppnå samma resultat.

På samma sätt bör fintechs inte vara försiktiga med bankförvärv. Utan ytterligare M&A mellan bank och fintech kommer många fintech-bolag att fortsätta kämpa för att hitta stabilitet och skala. Vissa kanske stänger sina dörrar. Fintech-bolag bör acceptera de kortsiktiga kompromisserna med ett förvärv - talangomsättning, produktutveckling, förändrade regleringsbördor - för långsiktig skala och stabiliserad tillväxt.

Det är viktigt att se till att banker och fintech-företag drar nytta av varandra när deras modeller kompletterar varandra och skapar mervärde. Förvärv mellan banker och fintech-bolag är ett sätt att skapa värde i en tid av omvälvande förändringar inom finansiella tjänster.

Läs och ladda ned rapporten i sin helhet här

Orginalförfattare: Jason Zaler, Guillaume Lamey, Cathy Gao

Relaterade länkar

Ämnen

- Ekonomi, finans

Oliver Wyman is a global leader in management consulting. With offices in more than 70 cities across 30 countries, Oliver Wyman combines deep industry knowledge with specialized expertise in strategy, operations, risk management, and organization transformation. The firm has 7,000 professionals around the world who work with clients to optimize their business, improve their operations and risk profile, and accelerate their organizational performance to seize the most attractive opportunities. Oliver Wyman is a business of Marsh McLennan [NYSE: MMC].

For more information, visit www.oliverwyman.com. Follow Oliver Wyman on X @OliverWyman.