News -

Erik Penser Bank står fast vid XMRealitys motiverade värde på 9-9,5 kr

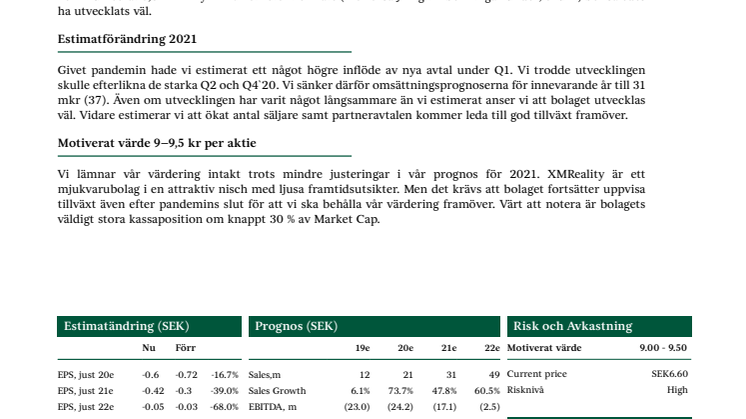

”SaaS-modellen premieras kraftigt på aktiemarknaden vilket ses i SaaS-bolagens värderingar. Vi tycker att en hög värdering är befogad av framförallt fyra anledningar. Skalbarheten är väldigt stor då XMReality säljer mjukvara med bruttomarginaler nära 100 %, vilket gör att bolaget kan växa mycket snabbt och lönsamt. För det andra minskar tröskeln för bolag att använda XMRealitys tjänster då den initiala kostnaden är låg, vilket möjliggör snabbare tillväxt. För det tredje ger SaaS-modellen väldigt stabila intäkter. Då abonnemangen löper vidare automatiskt måste kunden aktivt agera för att affären inte ska fortsätta löpa på. Det är den exakta motsatsen till det normala där parterna måste agera för att affären ska bli av. Slutligen innebär modellen att intäkter avstås idag för att erhållas i framtiden, vilket innebär att dagens värdering blir artificiellt hög för XMReality jämfört med andra bolag”- från Erik Penser Banks analys den 29 april 2021.

Fullständig analys finns bifogat samt på XMRealitys hemsida: https://xmreality.com/investors/finansiella-rapporter-analyser-och-dokument

Läs mer på Erik Penser Banks hemsida: https://epaccess.penser.se/bol...

Topics

- Packaging, packing