Nyhet —

Amortera. Amortera inte. Bind räntan. Bind inte. Nu går räntan upp. Nu går räntan ner.

Känner du igen rubrikerna? Sedan Riksbankens senaste räntebesked, där räntan behölls oförändrad på 1 procent, kan vi nästan varje dag höra eller läsa om hur vi bör göra och hur framtiden ser ut. Men vad och vem ska man tro på?

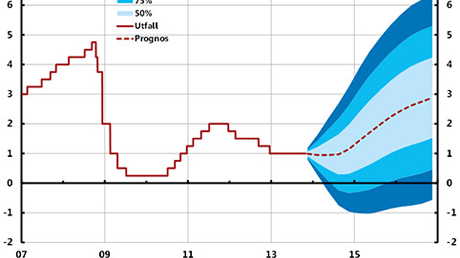

Riksbanken visar i sin bild ”Reporäntan med osäkerhetsintervall” hur ofta (eller snarare hur sällan) de har rätt i sina prognoser

Generellt är vi alla, inklusive experter, dåliga på att göra prognoser. Vi tittar på det vi vet idag och som vi alla vet så är verkligheten full med oväntade händelser. Riksbanken har t.ex. prognostiserat att reporäntan gradvis kommer att börja höjas i slutet av 2014. År 2017 tror man på en 3-procentig reporänta. Men klok av erfarenhet säger Riksbanken samtidigt att de inte är så bra på att förutse framtiden – och säger att om de ska vara 90 procent säkra så får de ge ett spann på nästan 7 procent i sin prognos. Räntan bör alltså hamna någonstans mellan minus 0,5 procent till plus drygt 6 procent år 2017.

Vi kan vara säkra på att räntan kommer att gå upp – och gå ned

När vår ekonomi återhämtar sig så kommer räntan att gå upp. När detta blir, och om den först kommer att gå ner är det ingen som vet. Historiskt har vi dock en låg ränta just nu och om riksbanken och chefsekonomerna på bankerna får rätt så kommer den att börja stiga om ett år. Om två till tre år kan reporäntan ligga på närmare 3 procent, vilket betyder en ökad kostnad med drygt 2000 kronor per månad på ett tvåmiljonerslån.

Amortera eller inte? Spelar mindre roll – bara du sparar nu!

Som historien visar så har vi en ovanligt låg ränta just nu. Och vi vet att vi så småningom står inför en högre ränta. Alltså är det läge att spara pengar nu för att sprida ut utgifterna över tiden. Amortera eller inte? Det är en lite svårare fråga. I och med att räntan är så pass låg på bostadslån idag så kan du troligtvis få bättre avkastning genom att spara i t.ex. fonder. Självklart är detta något varje hushåll måste ta ställning till utifrån sina förutsättningar och sin riskvilja. Vad man än gör så bör man spara pengar nu genom amortering, spara i fonder eller på sparkonto eller på annat sätt.

Binda eller inte binda? Bind inte nu.

Om man ska binda sina lån eller inte är liksom amorteringen något alla hushåll måste ta ställning till utifrån sina förutsättningar. Historiskt har rörlig ränta varit bäst, över tiden, men historien förutsäger som sagt sällan framtiden. Vill man sova gott och har en ansträngd ekonomi kan det vara ett bra tillfälle just nu att binda, räntemässigt. Man bör dock tänka på ränteskillnadsersättningen som man får betala om man bryter ett bundet lån i förtid, vilket kan bli riktigt dyrt. Dock är denna, förhoppningsvis, på väg att försvinna. Regeringen har lagt ett förslag på en betydligt mer förmånlig uträkning av ränteskillnadsersättningen för lån som tecknas efter 1 juli 2014. Kanske bäst att vänta till dess?

Originalartikel hos Compricer:

Amortera. Amortera inte. Bind räntan. Bind inte. Nu går räntan upp. Nu går räntan ner.