Gör amorteringskravet oss sämre på att pruta?

Det verkar inte bättre! Eller är det snitträntorna som inte gett önskat resultat i form av ökad konkurrens?

Det verkar inte bättre! Eller är det snitträntorna som inte gett önskat resultat i form av ökad konkurrens?

Stockholms Lokaltrafik höjer priset på månadskortet med 40 kronor. Skandal skanderar kritikerna. Filmtjänsten Netflix höjer månadskostnaden med 20 kronor i månaden. Folk rasar och hotar med att säga upp avtalet. Storbankerna betalar 0 procent i ränta på sparkontot. Det mumlas lite om att om det blir minusränta även på sparkontot så kommer vi minsann att agera.

Vi frågade svenska folket om de vet vilken ränta de har på sitt bostadslån, om de har förhandlat och om de nu i och med de nya snitträntorna från bankerna kommer att förhandla om räntan på sitt bostadslån.

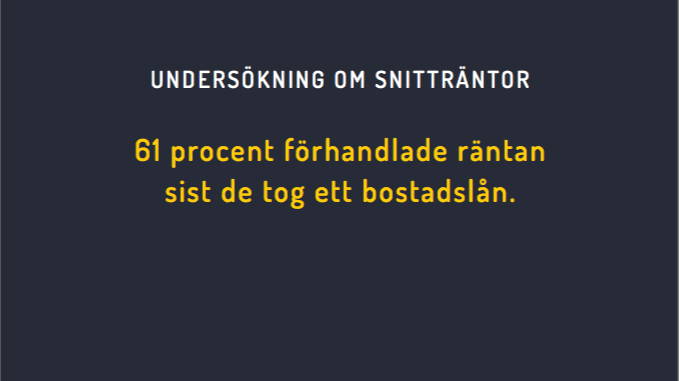

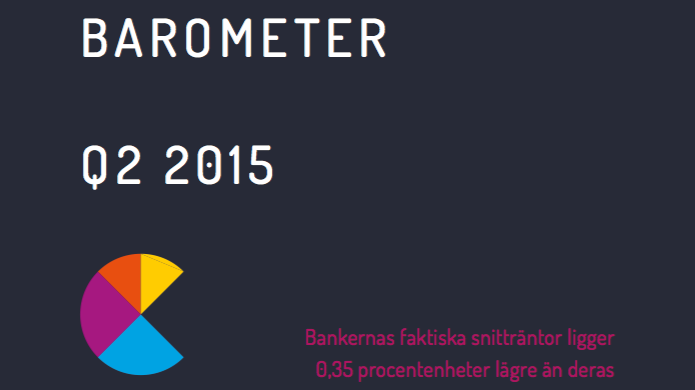

Svensk Privatekonomisk Barometer presenteras varje kvartal och sammanfattar siffror från olika privatekonomiska områden. Q2 2015: Bankernas faktiska snitträntor ligger 0,35 procentenheter lägre än deras listräntor 61 procent förhandlade om räntan sist de tog ett bostadslån Rekordlåga elpriser Räntan på rörliga sparkonotn sänktes med i genomsnitt 0,17 procentenheter

Idag presenterar alla banker sina snitträntor dvs. den ränta som deras kunder, i genomsnitt, faktiskt betalar på både rörliga och bundna lån. Compricer lanserar samtidigt en tjänst där man kan jämföra listräntor och snitträntor hos alla banker.

Svensk Privatekonomisk Barometer presenteras varje kvartal och sammanfattar siffror från olika privatekonomiska områden. Q1 2015: Reporäntan sänktes med 0,25 procentenheter MittBolåns snittränta sjönk 0,27 procentenheter Bolåneräntan sjönk med 0,14 procentenheter Räntan på rörliga sparkonton sjönk med 0,18 procentenheter Stor ökning av rörliga elavtal. 77 procent väljer rörligt

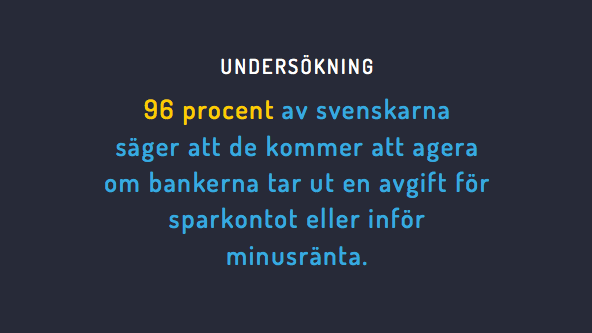

96 procent av svenskarna säger att de kommer att agera om bankerna tar ut en avgift för sparkontot eller inför minusränta. Vi har frågat svenska folket om de tycker att det är okej att bankerna kan komma att ta ut en avgift för att förvara pengar hos dem, vad de tänker göra med sina sparpengar om minusränta införs och om och var de förvarar kontanter hemma.

Svensk Privatekonomisk Barometer har premiär idag och sammanfattar siffror från olika privatekonomiska områden som berör svenskarnas plånbok; bolån, el, försäkringar, sparande, mobil och privatlån. Den är framtagen av Compricer tillsammans med företagen Lendo, Kundkraft, MittBolån och Mobilio och kommer att släppas kvartalsvis. Den första upplagan täcker kvartal fyra och sammanfattar 2014.

Samtliga bolåneräntor sjönk under kvartal tre med mellan 0,25-0 47 procent. Marginalen mellan bankernas 3-månadersränta och STIBOR ökade med 0,2 procentenheter Räntan på rörliga sparkonton sänktes med i genomsnitt 0,28 procentenheter Räntan på sparkonto bundet på 3 år sänktes med 0,8 procentenheter Spotpriset gick upp 4,55 öre/kWh

Hur mycket går bolåneräntan ner vid ett reporäntesänkningsbesked imorgon är frågan. Idag är det billigare att binda räntan på ett år än att välja rörlig ränta.

Bolåneräntan sjönk för både bundna och rörliga bolån under maj samtidigt som intresset för bolån var lågt. Räntan på rörliga sparkonton sänktes i snitt något under maj. Elpriset steg med 30 procent under maj månad och ligger nu på högre nivåer än under vintermånaderna december-februari. Intresset för att binda sitt elavtal ökade.

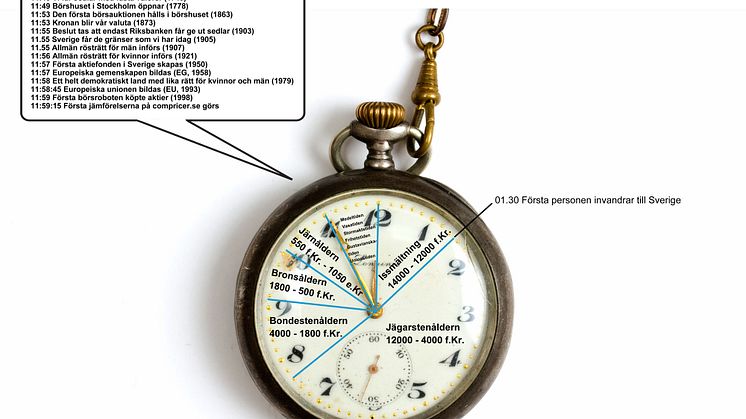

Klockan 00.00 börjar isen smälta, klockan 1:30 kommer den första invandraren till Sverige och för sju minuter sedan blir kronan vår valuta. Inte konstigt att vi är så dåliga på att hantera pengar!