Blogginlägg -

Drömmen om att bestämma priset själv!

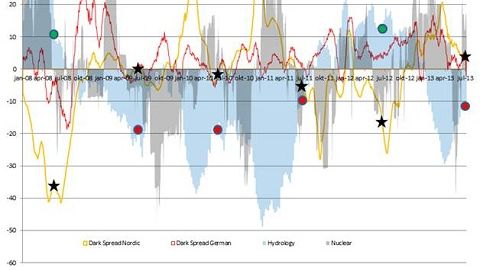

Under det senaste kvartalet kom spotpriset konstant in högre än vad både traders (mätt som att veckokontraktet stängde lägre än vad det genomsnittliga spotpriset blev) och analytiker (mätt som estimat jämfört med genomsnittligt spotpris) trodde. Jag har därför roat mig med att sammanställa en graf som sätter in detta i ett historiskt perspektiv.

Låt mig förklara grafen! Den gula och den röda kurvan visar spotpriserna i Norden och i Tyskland i förhållande till den rörliga kostnaden för att producera kolkraft (MC Kol – Spotpris). Fackutrycket för detta är ”Dark spread”. Ett positivt värde på denna spread innebär vinsten som en kolkraftproducent gör på varje producerad MWh. Ett normalläge i Norden blir då följaktligen att när den hydrologiska balansen är positiv (i grafen illustrerad med en blå yta över 0) så är dark spreaden negativ och när hydrologiska balansen är negativ (i grafen illustrerad med en blå yta under 0) så är dark spreaden nära 0 eller till och med positiv. Jag har även lagt till en grå yta i grafen som illustrerar om kärnkraften går mer eller mindre än normalt (positiva värden innebär en god kärnkraftstillgänglighet).

Om vi i nästa steg roar oss med att fokusera på läget just nu i förhållande till de senaste fem årens julimånader, så ser vi ganska snabbt att detta år sticker ut i jämförelsen. Under julimånader med god hydrologi får vi dark spreads med rejält negativa värden. Under julimånader med dålig hydrologi får vi dark spreads nära 0. I år har vi dock en dark spread på nästan 5 EUR/MWh, och detta trots att kärnkraftstillgängligheten är bättre än normalt.

Vad kan då detta bero på? Vi har varit inne t på detta ämne som hastigast i tidigare blogginlägg. Allt handlar egentligen om värdet på vattnet som ligger i vattenmagasinen. En vattenkraftproducent har ju ett naturligt intresse i att maximera värdet på det vatten som man har att tillgå. Lättast är det att tänka på vattenmagasinen som en hink med vatten som producenterna har att tillgå. När en producent bestämmer sig huruvida han skall producera sitt vatten idag eller spara vattnet till i framtiden så tittar han på alternativkostnaden till att producera idag. Alternativkostnaden till att producera vattnet idag är att spara vattnet och producera det i framtiden till det framtida terminspriset. En vattenkraftproducent väljer därför vid varje tillfälle att producera vattnet där han får som bäst betalt för det (dvs. i spotmarknaden eller någonstans på terminskurvan).

Nu börjar vi närma oss själva poängen i denna analys. I ett normalläge är en enskilds producents agerande inte speciellt prispåverkande, då det är summan av alla producenters agerande som påverkar priserna. Den nordiska elmarknaden har tillräckligt många producenter för att konkurrensen skall vara knivskarp och vattenvärdena hela tiden skall sättas till den billagaste alternativkostnaden.

Enligt uppgifter är dock magasinsfyllnaden i år extra skevt fördelad. Detta innebär tydligen att samtliga utom en producent har dåligt med vatten i sina magasin och därmed är mer eller mindre tvingade till att spara på det lilla vatten som man faktiskt har. Deras beteende blir därmed möjligt att förutse för hela marknaden, inklusive den enda vattenkraftproducent som har gott om vatten. Denna producent hamnar i detta läge i den eftertraktade sitsen att mer eller mindre kunna bestämma priset själv! Per definition kommer denna drömsits dock inte att bli långvarig. I takt med att producenten håller igen på sin produktion och på så sätt höjer priset i spotmarknaden, så ökar mängden vatten som är kvar i hinken och därmed börjar terminspriserna falla. Vi vet ju redan att alla andra producenter som har ont om vatten också spar i detta läge. Till slut har terminspriserna fallit så pass mycket att producenten får ekonomiska incitament att börja producera sitt vatten i spotmarknaden igen. Detta är i alla fall en teori god som någon på vad som hänt under våren/sommaren och vad vi kan förvänta oss av hösten.

//Jens