Pressemitteilung —

Zinssicher finanzieren mit Bausparen

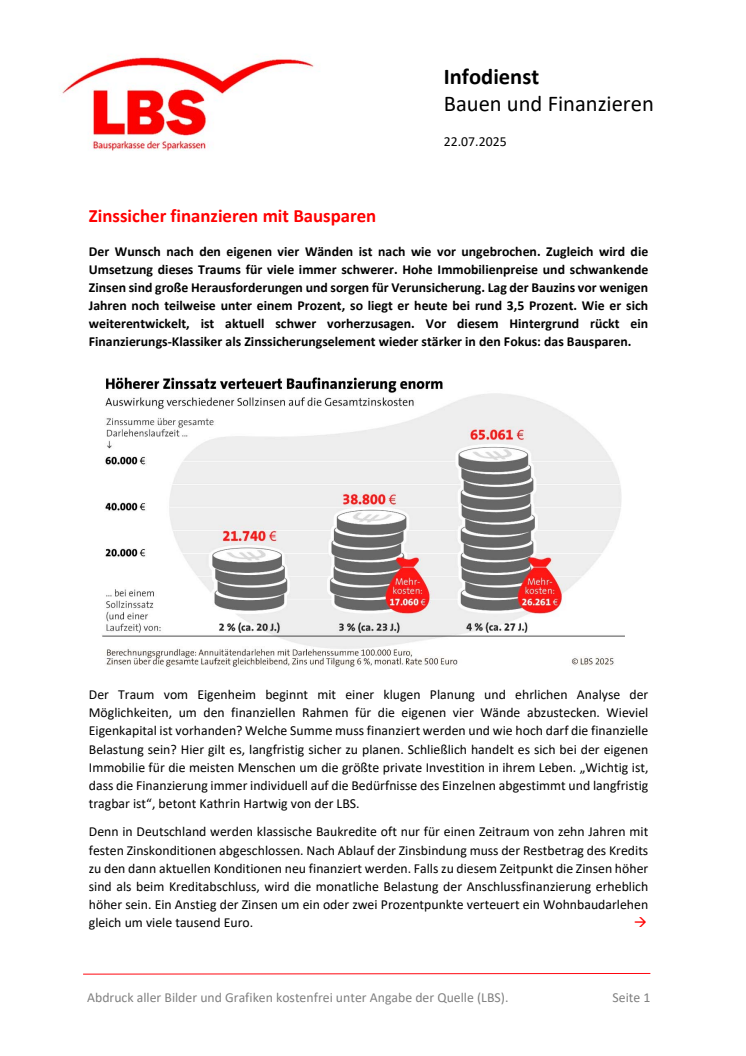

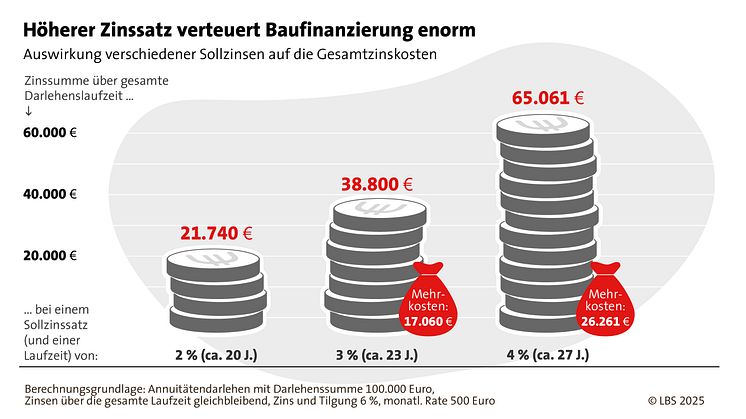

Der Wunsch nach den eigenen vier Wänden ist nach wie vor ungebrochen. Zugleich wird die Umsetzung dieses Traums für viele immer schwerer. Hohe Immobilienpreise und schwankende Zinsen sind große Herausforderungen und sorgen für Verunsicherung. Lag der Bauzins vor wenigen Jahren noch teilweise unter einem Prozent, so liegt er heute bei rund 3,5 Prozent. Wie er sich weiterentwickelt, ist aktuell schwer vorherzusagen. Vor diesem Hintergrund rückt ein Finanzierungs-Klassiker als Zinssicherungselement wieder stärker in den Fokus: das Bausparen.

Der Traum vom Eigenheim beginnt mit einer klugen Planung und ehrlichen Analyse der Möglichkeiten, um den finanziellen Rahmen für die eigenen vier Wände abzustecken. Wieviel Eigenkapital ist vorhanden? Welche Summe muss finanziert werden und wie hoch darf die finanzielle Belastung sein? Hier gilt es, langfristig sicher zu planen. Schließlich handelt es sich bei der eigenen Immobilie für die meisten Menschen um die größte private Investition in ihrem Leben. „Wichtig ist, dass die Finanzierung immer individuell auf die Bedürfnisse des Einzelnen abgestimmt und langfristig tragbar ist“, betont Kathrin Hartwig von der LBS.

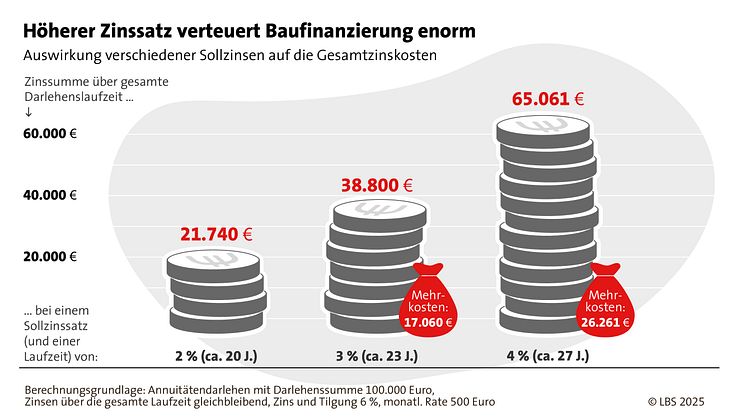

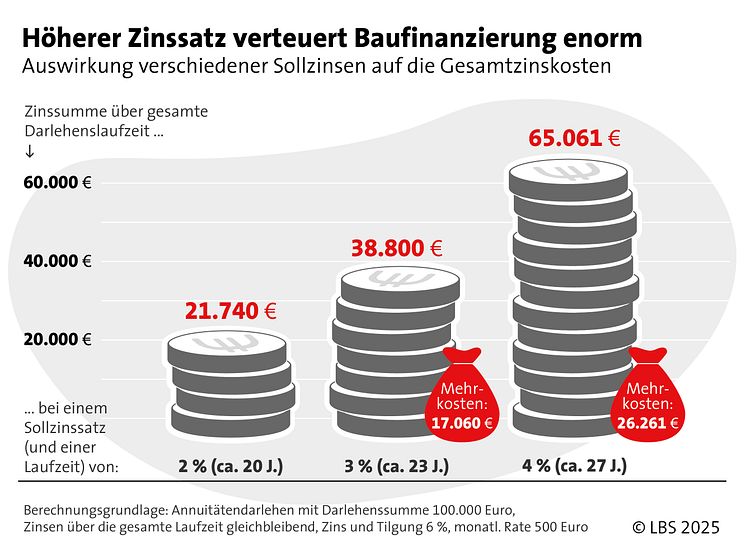

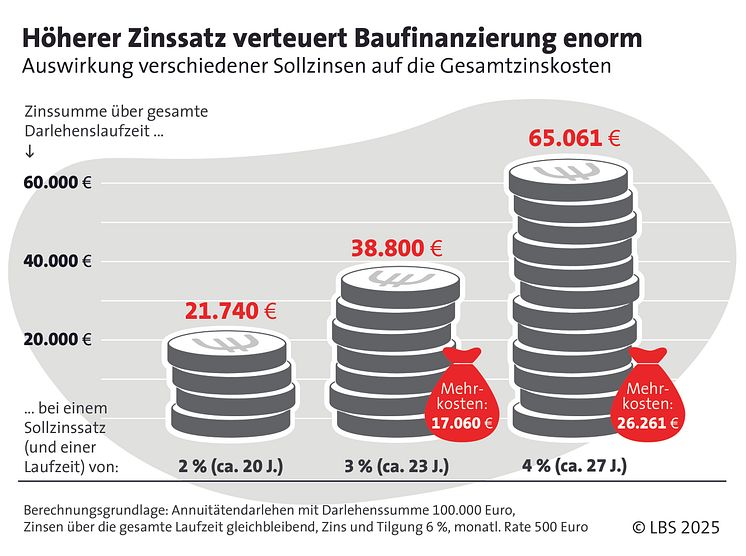

Denn in Deutschland werden klassische Baukredite oft nur für einen Zeitraum von zehn Jahren mit festen Zinskonditionen abgeschlossen. Nach Ablauf der Zinsbindung muss der Restbetrag des Kredits zu den dann aktuellen Konditionen neu finanziert werden. Falls zu diesem Zeitpunkt die Zinsen höher sind als beim Kreditabschluss, wird die monatliche Belastung der Anschlussfinanzierung erheblich höher sein. Ein Anstieg der Zinsen um ein oder zwei Prozentpunkte verteuert ein Wohnbaudarlehen gleich um viele tausend Euro.

Finanzierung planbar bis zur letzten Rate

Wie sich die Bauzinsen entwickeln, ist unsicher. Aber eine Rückkehr zum historischen Zinstief ist unwahrscheinlich. Umso wichtiger ist es, sich günstige Konditionen langfristig zu sichern: für den künftigen Immobilienerwerb oder für eine Anschlussfinanzierung in einigen Jahren.

Bausparen bietet eine gute Möglichkeit, sich vor steigenden Zinsen zu schützen und unabhängig von den Zinsentwicklungen des Kapitalmarktes zu sein, denn die Konditionen für das spätere Darlehen sind bereits bei Vertragsabschluss bis zur letzten Rate festgeschrieben. So lässt sich ein günstiger Zinssatz über einen langen Zeitraum sichern. „Diese Planbarkeit ist heute so wertvoll wie nie zuvor und die Darlehenszinsen der aktuellen LBS-Bauspartarife liegen weiter deutlich unter denen am Markt“, sagt LBS-Expertin Kathrin Hartwig. In vielen privaten Immobilienfinanzierungen ist Bausparen deshalb ein wichtiger Baustein.

Wer sich den Traum von den eigenen vier Wänden direkt erfüllen möchte, für den kommt eine sogenannte Kombinationsfinanzierung in Frage. Dabei wird ein Bausparvertrag in Höhe des Kreditbedarfs in Kombination mit einem tilgungsfreien Darlehen in gleicher Höhe abgeschlossen. Der Darlehensnehmer zahlt dann zunächst nur die Zinsen für das Darlehen und spart gleichzeitig den Bausparvertrag an. Ist dieser zuteilungsreif, löst die Bausparsumme den Kredit ab. Anschließend muss nur noch das Bauspardarlehen beglichen werden. Der große Vorteil einer Kombifinanzierung: Die langen Laufzeiten ermöglichen Planungssicherheit von bis zu 30 Jahren.