Blogginlägg —

Det står och väger

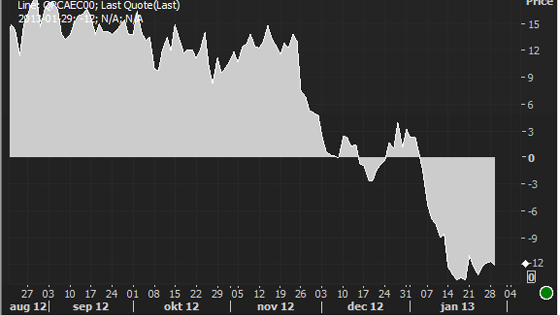

Kylan är nu ett minne blott och istället för att klaga på hur kallt det är hör jag nu mig själv gnälla på regnet och blåsten. Lagom är väl alltid bäst och varför gnälla när våren och sommaren uppskattas så mycket mer efter en jobbig vinter. Nog om det, tanken var istället att få en snygg övergång till den hydrologiska situationen i den nordiska elmarknaden. Vi har ju under inledningen av vintern gått från ett överskott på ca 10 TWh till ett underskott på ca 10 TWh. Se graf nedan.

Två köldknäppar (en i december och en i januari) har tärt på de hydrologiska resurserna. Vattensituationen är fortfarande god med vattenmagasin i närheten av normala nivåer. Det är framförallt snömagasinen som saknar 10 TWh. Den goda vattensituationen syns tydligt i spotpriserna som oftast håller sig mellan 35 och 45 EUR/MWh. Vid extrem kyla och lite vind har enstaka dagar kommit upp över 50 EUR/MWh, och varma dagar med mycket vind har dragit sig ner mot 30 EUR/MWh.

Tittar vi på terminskurvan så handlas Q2-13 för närvarande 4-5 EUR/MWh över MC kol. Anledningen är naturligtvis de 10 TWh snö som saknas, men med tanke på att tyska Q2-13 för närvarande handlas endast 1 EUR/MWh högre skulle jag säga att en fortsatt försvagning av hydrologin mot -15-20 TWh redan är diskonterad.

Längre ut på terminskurvan, om vi tittar på närmaste årskontraktet (Yr-14), har MC kol fallit ganska drastiskt de senaste veckorna utan att marknadspriset hängt med i samma omfattning. Den största orsaken till fallet är ju priskollapsen på utsläppsrätter som vi beskrev närmare i förra blogginlägget. Den politiska risken i den marknaden är för närvarande gigantisk, och ingen vet om priset skall vara 2 eller 8 EUR/ton om en månad. Håller sig priserna kvar på dessa nivåer, lär däremot Yr-14 falla ner mot MC Kol som för närvarande är ca 2 EUR/MWh lägre.

//Jens