Pressmeddelande —

Erik Olsson Fastighetsförmedling kommenterar bostadsmarknaden 8 dec 23

Erik Olsson Bostadsindex visar att prisförväntningarna inte är lika låga som tidigare, trots att de är kvar på ovanligt låg nivå. Det finns fortfarande en risk att bostadsmarknaden tar ut segern i förskott genom att man lånar mycket och planerar bostadsköp med en ränta som inte ger utrymme för räntehöjningar. Samtidigt får de höga räntorna 85% av visningsbesökarna att leta efter en billigare bostad.

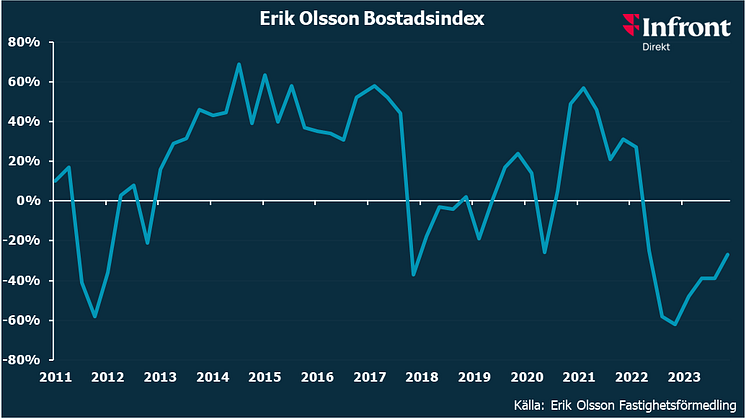

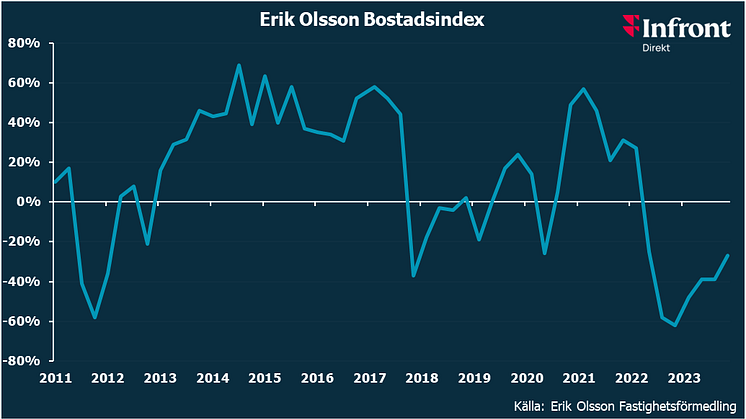

Erik Olsson bostadsindex, EOBi, visar att prisförväntningarna är ovanligt låga, men ändå högre än de varit på 18 månader. Att EOBi stiger trots att räntan fortsatt upp och reallönerna har gått ner, tyder på att många tror att räntehöjningarna är mer eller mindre slut. Samtidigt visar den negativa synen i EOBi att sänkta reallöner och höjda bolåneräntor redan gör ont. Nettot (de som tror på prisökning minus de som tror på sänkning) är -27 (-39 i aug). Bottennoteringen -62 sattes i november 2022. Innan krig och räntehöjningar var nettot +27. Det finns en motsättning i att 25% av visningsbesökarna vill lägga mindre på boendet efter pandemin samtidigt som kombinationen av dagens höga bostadspriser och höga räntor tvärt om ger mycket högre boendekostnader. Biter det sig fast ett utbudsöverskott så balansen vi har nu förskjuts kan det krävas en prissänkning för att öka efterfrågan så att den absorberar det stora utbudet. Pessimismen är bred snarare än djup med 42% (51 i aug) som räknar med lägre bostadspriser, men bara 6% tror på prisfall över 10%. Hela 93% tror priserna förändras med max 10% under det kommande året.

EOBi visar att visningsbesökarna kalkylerar med en högre rörlig bolåneränta på 5,3% (5,0%) när de planerar sina bostadsköp. Trots att det är en höjning från förra kvartalet innebär det att man fortfarande har en väldigt liten marginal för räntehöjningar eftersom de faktiska räntorna har ökat nästan lika mycket som kalkylräntan. Samtidigt har vi inte sett en lika hög kalkylränta i EOBi sedan början av 2012. Nu är lånen och räntekänsligheten mycket högre än då på ett sätt som gör att samma räntenivå svider betydligt mer nu. Trots att Riksbanken inte höjde räntan nu senast vore det bra om visningsbesökarna planerar sina bostadsköp med lite större marginal så vi får en mer motståndskraftig bostadsmarknad. Även om det inte kommer fler räntehöjningar har effekterna från Riksbankens kraftiga räntehöjningar inte fåt full effekt ännu. En fördröjd effekt som kommer att påverka bostadsmarknaden mycket är kraftiga höjningar av årsavgiften i många bostadsrättsföreningar med bundna lån som förfaller och får ungefär 3% högre ränta då.

Aldrig tidigare i EOBis historia, sedan hösten 2010, har en lika stor andel som nu med 82% planerat att belåna över 70% av bostadens värde. Det är överraskande att så många planerar att låna så mycket så att fler än tre fjärdedelar av visningsbesökarna utöver räntan måste betala 2% amortering baserat på belåningsgrad. Utöver det tvingas många, särskilt i områden som Stockholm där bostäderna är extra dyra jämfört med inkomsterna, att amortera ytterligare 1% baserat på skuldkvot. Samtidigt reduceras ränteavdragen för många när stora räntehöjningar gör att man betalar över 100 000 kr i räntekostnader. Räntehöjningarna får en lömsk turboeffekt när fler och fler inte får fullt ränteavdrag. Med nuvarande räntor runt 5% sjunker skatteavdraget från 30% till 21% för räntan på alla bolån över 2 Mkr. Som grädde på moset är avgiftshöjningarna som många bostadsrättsföreningar kommer att tvingas genomföra på grund av att räntan är så mycket högre inte avdragsgilla alls för medlemmarna. Högre priser och räntor gör dessutom bankerna mer restriktiva i sin utlåning på ett sätt som gör det svårare att flytta. Vad man vill låna hos banken, och vad banken låter en låna, kan vara två olika saker.

Erik Olsson Skräckindex visar att oron när man skall sälja sin bostad aldrig har varit så stor som nu sedan vi började mäta våren 2017. Hela 75% vill minimera risken för att försäljningen går dåligt i stället för att chansa för att få ett riktigt högt pris. Den stora oron gör att en ännu större andel än tidigare på rekordhöga 76% följer vårt råd om att sälja sin gamla bostad innan de köper en ny. Det är ett enkelt sätt att ta bort nästan all ekonomisk risk i sin bostadsaffär. Att andelen som vill sälja först ökar präglar marknaden genom att utbudet blir större.

Vi får se om bostadsmarknaden tar ut segern i förskott med höga bostadspriser, små räntemarginaler och en hög belåningsgrad. Låga räntemarginaler och en hög belåning gör bostadsmarknaden och hela ekonomin räntekänslig. Vi räknar med att fler uppskjutna bostadsaffärer genomförs snart. Mångas familjesituation har ändrats utan att de har bytt bostad samtidigt som räntebeslutet om oförändrad ränta kan ha skapat en känsla av ökad förutsägbarhet. Den nuvarande prisnivån utmanas av tilltagande lågkonjunktur, samtligt som priserna fortfarande är höga om man tar hänsyn till att dagens räntor ger högre boendekostnader nu än under pandemin, då man dessutom prioriterade boendet högre än nu.

Kontakta gärna informationschef Johan Nordenfelt på: 0733-77 84 40 för ytterligare material.

Relaterade länkar

Ämnen

Erik Olsson Fastighetsförmedling startade 1997 med en idé om att utmana branschens konventioner. Att tänka nytt istället för att göra som man alltid gjort. Att jobba metodiskt och proaktivt istället för att annonsera och vänta. Ambitionen var att erbjuda en modern mäklartjänst som minimerar det oroliga pirret i magen för alla inblandade och maximerar möjligheterna till en bra affär.