PlaceraTV om börshype och 8 tips för nybörjare (och andra).

Börshype och nybörjartips hos Placera.

Börshype och nybörjartips hos Placera.

Jag skrev en bok riktad till vuxna förra året och fick då enormt många kommentarer som löd: Wow, tänk om jag hade fått läsa den här boken när jag var ung, vilken skillnad det hade kunnat bli. Och jag kände då så starkt att eftersom endast lite kunskap och några bra beslut när man är ung kan påverka livet rejält, så kan jag inte inte försöka hjälpa unga med detta. Skriva en bok till dem helt enkelt

Så får du en bra och jämställd pension

En jämställd ekonomi genom att dela på arbetet.

Du har nu gått igenom hela din ekonomi. Vare sig det tog en månad eller ett år (eller om du just har startat) har du nu lagt grunden för ett friskare, friare, roligare och rikare liv. Ett liv där du har kontroll över din ekonomi – inte ett liv där din ekonomi styr dig. Det är dags att fira. På riktigt! Fira alla tusenlappar du har sparat och fira att du nu har kontroll.

Är det dags att skapa din egen ekonomi? Det är en fråga som i princip alla unga människor ställer sig någon gång. Hur får du de ekonomiska hjulen att snurra när du ska klara dig på egen hand? Det skriver Compricers sparekonom Christina Sahlberg om i sin nya bok, Egen ekonomi.

Får själva tanken på ekonomi, fondsparande och aktiemarknaden dig att vilja dra täcket över huvudet? Du är långt ifrån ensam om att tycka att ekonomi och sparande är tråkigt, men det finns smarta tips för att komma över det – och ta tag i det där sparandet vi vet är så viktigt.

Med rätt kunskap och rätt beslut tidigt i livet kommer du slippa ekonomiångest och få pengar över till roliga saker. Jo, du kan förändra din ekonomi! Och nej, det är inte svårt! Därför skrev jag den här boken. Jag skrev den för alla er som inte lärt er nog om privatekonomi i skolan eller från era föräldrar. En handbok som är en grym investering i er själva.

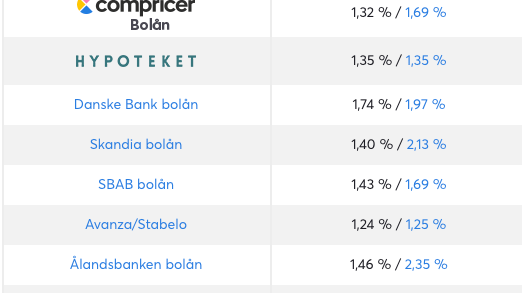

När vi summerar 2020 när det kommer till bolån ser vi att både de rörliga och de bundna räntorna sjönk. Bundna räntor sjönk mer än rörliga och bankernas listpriser sjönk något mer än snittpriserna. Lägre upplåningskostnader för bankerna i kombination med större konkurrens är två förklaringar till de sjunkande räntorna.

Ditt liv är fullt av händelser. Du får ett första jobb, du flyttar hemifrån och du kanske köper en bostad. Du blir sambo, gifter dig, får barn och kanske skiljer dig. Du slutar jobba och går i pension. Har du lite kunskap om alla dessa livssteg och förstår vad de innebär ekonomiskt blir livet så mycket enklare.

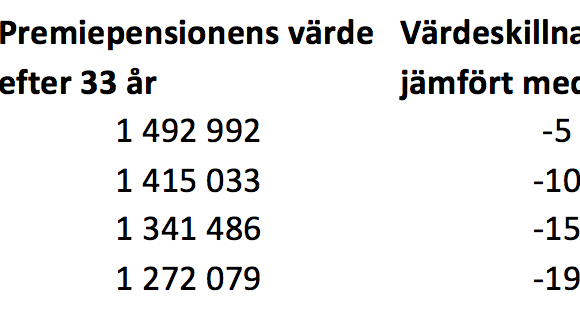

Genom att läsa del 10 av ekonomiskolan så får du en gång för alla koll på det där med pension. Du kan påverka din pension till det bättre, och därmed ge dig själv en bättre livskvalitet på ålderns höst. Du får veta vilka olika typer av pension som finns, hur de olika delarna fungerar och ungefär hur mycket du kommer att få ut när du går i pension.

Genomsnittsräntan för rörliga lån låg sjönk från 1.48 % till 1.46 % under november. Genomsnittsräntan för bundna lån på 3 år och 5 år sjönk till 1.29 % respektive 1.36 %.

Jag föreslår den 4 december som premiepensionsdagen. Du kan få upp till 20 procent högre premiepension genom att lägga en timme eller två på att välja fonder med låga avgifter.

Läs om olika lån, hur du jämför långivare, vad effektiv ränta är, hur du begränsar dina kreditupplysningar och sänker dina lånekostnader.

Genomsnittsräntorna på bolån sjunker - framförallt för bundna bolån. -Snitträntan för rörliga lån (3-mån) sjönk med 0.02 procentenheter från 1.48 % till 1.46 % -Snitträntan för bundna lån på 3 år sjönk med 0,07 procentenhet från 1.41 % till 1.34 %. -Snitträntan för bundna lån på 5 år steg med 0.08 procentenhet från 1.49 % till 1.41 %.

Sjunkande snitträntor i september för rörliga bolån

Hur fungerar ett bolån, hur mycket får du låna, hur fungerar amortering och hu får du ner din bolåneränta. Även om bolåneräntorna är låga idag kan några tiondels procentenheter göra stor skillnad för kostnaderna för ditt bolån, och i förlängningen för hela din ekonomi. Får du ner din ränta från exempelvis 2 till 1,50 procent sparar du 3 500 kronor per år för varje miljon du lånar.

Det finns en uppsjö av försäkringar. Några behöver du, andra inte. Du måste ställa kostnaden för försäkringen mot risken för det den försäkrar dig mot. Alla har vi olika försäkringsbehov och det är viktigt att lägga lite tid på att fundera över vilket behov just du har och hur mycket du känner är rimligt att betala för det i form av löpande premier.

Går du i fritidshustankar kan det vara bra att börja med att fundera över hur mycket du har råd att betala. Undersök hur mycket du får låna och vilken bank som erbjuder lägst ränta.

En framtidsfullmakt låter någon annan ta hand om dina personliga eller ekonomiska angelägenheter när du själv inte har möjligheten. -Vad är en framtidsfullmakt? -Vad omfattar en framtidsfullmakt? -Vad krävs för att fullmakten ska gälla? -När börjar framtidsfullmakten att gälla? -Vem kan bevittna framtidsfullmakten?