Pressemeddelelse —

Covid-19 får bankerne tættere på kunderne - EPSI branchestudie BANK 2020

Corona har været en game changer for bankerne

I kølvandet på Covid-19 er digitaliseringen af danske virksomheder accelereret – og bankerne er ingen undtagelse. De banker, der har haft mulighed for det, har sat ekstra fart på udviklingen af digitale platforme, tjenester og tilgange til kunderne, der kan gøre det nemt for kunderne.

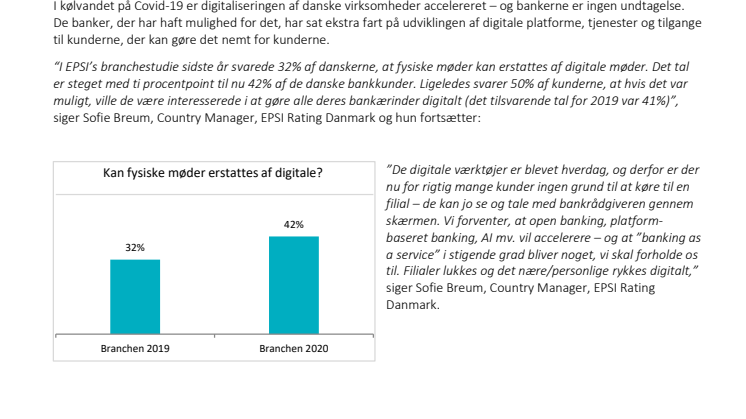

“I EPSI’s branchestudie sidste år svarede 32% af danskerne, at fysiske møder kan erstattes af digitale møder. Det tal er steget med ti procentpoint til nu 42% af de danske bankkunder. Ligeledes svarer 50% af kunderne, at hvis det var muligt, ville de være interesserede i at gøre alle deres bankærinder digitalt (det tilsvarende tal for 2019 var 41%)”, siger Sofie Breum, Country Manager, EPSI Rating Danmark og hun fortsætter:

”De digitale værktøjer er blevet hverdag, og derfor er der nu for rigtig mange kunder ingen grund til at køre til en filial – de kan jo se og tale med bankrådgiveren gennem skærmen. Vi forventer, at open banking, platform-baseret banking, AI mv. vil accelerere – og at ”banking as a service” i stigende grad bliver noget, vi skal forholde os til. Filialer lukkes og det nære/personlige rykkes digitalt,” siger Sofie Breum, Country Manager, EPSI Rating Danmark.

Privatkundetilfredshed: tilbagegang for Jyske Bank og fremgang for Nordea

Privatkundetilfredsheden falder i år med 1,1 indekspoint.

De største stigninger findes hos de største: Danske Bank stiger 2,5 indekspoint, mens Nordea øger privatkundetilfredsheden med 3,1 indekspoint. I den modsatte ende af udviklingen findes Jyske Bank med et signifikant fald på 7,1 indekspoint og gruppen ”øvrige” banker og sparekasser, der falder med 4,4 indekspoint i forhold til 2019.

”Vi ser den største stigning hos Nordea, der fortsætter trenden fra 2019 og øger igen i år kundetilfredshed – denne gang med 3,1 indekspoint. Det er en stigning, der følger de tendenser, vi har set i vores løbende målinger siden corona-pandemien brød ud,” siger Sofie Breum.

”Danske Bank faldt sidste år tre indekspoint, og er i år næsten tilbage ved deres 2018-niveau på 65,4. Der er imidlertid langt op til 2017-niveauet, hvor Danske Bank havde en kundetilfredshed på 71,6. Vores dataindsamling sluttede lige inden Danske Bank meldte ud, at der var problemer med gældsinddrivelsen, og man kan derfor forestille sig, at det kunne have kostet på kundetilfredsheden, hvis vores indsamling var fortsat langt ind i september,” siger Sofie Breum.

Kronjylland har de mest tilfredse kunder

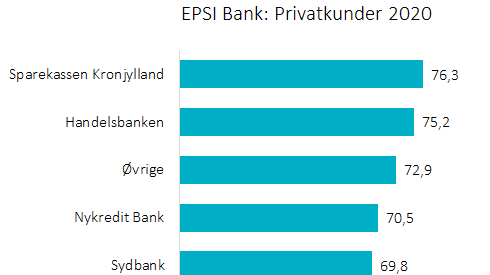

Sparekassen Kronjylland vinder for andet år i træk rangeringen af privatkundetilfredshed en samlet tilfredshed på 76,3, skarpt efterfulgt af Handelsbanken på 75,2.

”Sparekassen Kronjylland er gode til at få det lokale, det personlige og det digitale til at smelte sammen i ét kundeunivers, hvor kunderne stadig mærker nærvær, selvom et møde holdes via video eller et svar kommer via mail,” siger Sofie Breum.

Tilliden til bankerne er i bedring

Efter to år i træk at kunne erklære historisk lav tillid til banksektoren, er 2020 året, hvor dette er vendt. Tilliden til bankerne generelt er nu på index 57,6, hvilket stadig er utilfredsstillende, men dog på vej op.

”Tilliden til bankerne stiger signifikant i år. På trods af et meget lavt niveau, som vi vil betegne som værende ’utilfredsstillende’, er det relevant at bemærke, at tilliden til branchen er steget med 2,5 indekspoint til 57,6. Bankerne har spillet en vigtig rolle i forbindelse med covid-19. Mange banker har tilbudt udskudte betalinger og forhøjede kreditter, og er derved blevet en medspiller i samfundet. Samtidig kan vi se, at bankkunderne har været meget glade for de digitale tilbud, der har fyldt det seneste halve år,” siger Sofie Breum.

Personlig & Digital går hånd i hånd

Sparekassen Kronjylland og Handelsbanken har det tilfælles, at de scorer højest på personligt kendskab ”Jeg oplever, at min bank kender mig som individ” – her svarer hhv. 76% og 75% af kunderne i de to højest rangerede banker ”ja”. Spændet på spørgsmålet går fra 46% til 76%, og der er stor forskel i branchen.

”Vi kan se et mønster i, at bankerne, der ligger helt i top, både er i stand til at levere personlig service og digitale løsninger. Den øgede digitalisering har allerede betydet, at Handelsbanken i den seneste måned har udmeldt filiallukninger. Vi ser samme udvikling på tværs af Norden. Det interessante er, hvordan de enkelte banker får omsat den personlige tilknytning til at fungere digitalt, når de ikke nødvendigvis har filialen og den direkte personlige kontakt at læne sig op ad,” siger Sofie Breum, Country Manger, EPSI Rating Danmark.

Convenience: Bankerne gør det nemt at være kunde

Lige nu er det fleste banker fokuseret på at gøre det nemt at være kunde, og det ser ud til at lykkes: Privatkunderne vurderer, at det er nemt at være kunde hos deres bank – gennemsnitligt på 77,3 for branchen, med Handelsbanken som højdespringer på hele 83,1.

”Vi ser nogle meget høje niveauer for at gøre det nemt at være kunde. Det er tydeligt, at de seneste års digitale udviklingsfokus nu udmønter sig i en række tiltag og tjenester, der rent faktisk gør det nemt for kunderne. Faktisk kan vi se, at en lang række convenience-relaterede spørgsmål scorer højt i vores måling for privatkunderne. For eksempel svarer 91%, at det er nemt at bruge bankens digitale tjenester.” siger Sofie Breum.

På tværs af EPSI Gruppen i Norden ser vi, at det at fokusere på simplificering og forbedring af kunderejser er tendenser, der vinder kraftigt frem. Ikke for at spare omkostninger, men fordi det giver en bedre kundeoplevelse.

Servicekvaliteten falder, men bankerne er mere fremme i skoene

Servicekvaliteten som overordnet parameter falder for hele branchen, men bankerne stiger som helhed markant på parameteret ”er relevant proaktiv” – fra 60,7 i 2019 til 62,7. Servicekvalitet er det næstmest effektfulde område, når bankerne skal sætte ind for bedre kundetilfredshed. Image (omdømme & kundefokus) er stadig det mest vigtige område.

”Det er interessant, at bankerne nu begynder at knække koden på at være proaktive – dvs. at være opmærksomme på for eksempel konverteringsmuligheder eller andre ændringer, der kan komme kunderne til gode. Vi ser mange eksempler på proaktivitet, og kunderne responderer godt på det, når det opfattes som relevant for den enkelte. Og det er særlig interessant, fordi vi kan se i vores data, at kunder, der er blevet proaktivt kontaktet i løbet af det seneste år, også er markant mere tilfredse med deres bank,” siger Sofie Breum, Country Manager, EPSI Rating Danmark.

Image (omdømme & kundefokus) forbedres for branchen

Branchens image stiger i år, hvilket især kan forklares med at især Nordea forbedrer pålidelighed fra 62,8 til 69,5 og samfundsansvar fra 50,4 til 56,8. Danske Bank forbedrer ligeledes pålidelighed fra 53,7 til 62,2 og samfundsansvar fra 46,0 til 51,3.

Jyske Bank går den modsatte vej med en pålidelighed, der falder fra 75,5 til 72,2 og samfundsansvar fra 59,4 til 55,6.

”Danske Bank og Nordea har stadig lang vej op til de bedste i branchen, men det er interessant, at de er på rette vej. Spørgsmålene om pålidelighed og samfundsansvar er nogle stærke spørgsmål, som vi med stor interesse også forsker i – der sker nogle spændende ting i branchen ift. samfundsansvaret, som i stigende grad bliver en forventning fra forbrugerne,” siger Sofie Breum.

Erhverv: Nykredit stormer frem

Hos erhvervskunderne er Sparekassen Kronjylland topscorer blandt de individuelt målte banker, på trods af en tilbagegang på 2,3 indekspoint til en samlet kundetilfredshed på 72,5.

Nykredit har vendt den negative tendens fra sidste år, og står i år for den største fremgang på 7,7 indekspoint til en samlet kundetilfredshed på 70,9.

Danske Bank og Nordea findes nederst i rangeringen.

”Danske Bank og Nordea ligger lavest, når vi ser på det gennemsnitlige kundetilfredshedstal. Men for de to store banker, er det relevant at se deres mange storkunder, som er noget mere tilfredse med Nordea og Danske Bank end de små virksomheder er,” siger Sofie Breum. ”Vores kundetilfredshed er et repræsentativt gennemsnit af den danske scene, hvilket betyder, at der naturligt er flere små virksomheder med 1-20 mio. kroner i omsætning end virksomheder med over 500 mio. kr. i omsætning. Det er de små kunder, der trækker de store banker ned i kundetilfredshed. Det er ikke en undskyldning, for de flere af de andre banker i målingen formår at have meget tilfredse kunder i de mindre segmenter.”

”Den suverænt største stigning i kundetilfredshed ser vi hos Nykredit, der har formået at tage et stort skridt hos erhvervskunderne. Vi kan se, at de har flyttet både bund- og topniveau, og har opnået en imponerende forbedring i år. Blandt andet kan vi se, at 75% af Nykredits erhvervskunder siger, at det er nemt at være kunde i banken. Det er kun overgået af Sparekassen Kronjylland,” siger Sofie Breum.

Danske Bank har stadig mere tilfredse erhvervskunder end privatkunder

Igen i år ser vi en stor forskel på Danske Banks privat- og erhvervskundetilfredshed. Forskellen mellem de to er 3,7 indekspoint (hhv. 64,9 og 68,6).

”Vi kan se, at de private kunder er mere påvirkede af hvidvaskskandaler mv. end erhvervskunderne. Vi så samme trend sidste år, og får det bekræftet i år,” siger Sofie Breum.

Emner

Kategorier

Om EPSI Rating:

EPSI Rating har i 20 år målt kundetilfredsheden i bankbranchen i Danmark (30 år i Sverige).

EPSI Rating Danmark er en del af EPSI Rating Group, der udfører uafhængige og regelmæssige målinger af kundetilfredshed i forskellige brancher i de nordiske lande og i flere andre europæiske lande (i Sverige findes vi under navnet Svenskt Kvalitetsindex - SKI).

EPSI Rating Danmark – Handlingsorienterede indsigter til forbedring af kundetilfredshed!

Om EPSI-metoden og analysen:

EPSI’s modeller bygger på strukturelle ligningsmodeller og en analysemetode kaldet PLS (Partial Least Squares). Det muliggør en dyberegående analyse af driverne bag kundetilfredshed. Image, forventninger, produktkvalitet, service og værdi for pengene vurderes på baggrund af en række gennemtestede spørgsmål, og deres effekt på den overordnede kundetilfredshed analyseres.

Samtlige indeks opgøres på en skala fra 0 til 100. Jo højere indeksværdi, desto bedre oplever kunderne deres banker. Gennemsnittet for virksomhederne findes normalt i området fra indeks 60 til 75. Virksomheder, som har et indeks på over 75, har en stærk position blandt deres kunder, mens virksomheder, som har et indeks under 60, har en risiko for at miste sit kundeunderlag.I gennemsnit er fejlmarginen 2,5 enheder. EPSI Rating anvender som standard 95% konfidensinterval for sandsynlighed.

Undersøgelsen af kundetilfredsheden i bankbranchen er baseret på 4302 telefoninterviews med danske bankkunder. Interviewene er gennemført i perioden 1. august til 7. september 2020 af Norstat Danmark for EPSI Rating. Respondenterne for undersøgelsen af privatmarkedet er personer mellem 18 og 79 år, der er bosat i Danmark og kunde i en bank. Respondenterne i erhvervsmarkedsundersøgelsen er repræsentanter for virksomheder og organisationer, der er registreret i Danmark, er kunde i en bank og har mindst én medarbejder ansat.

Udover de navngivne banker rapporteres også på gruppen Øvrige Banker. Denne gruppe består af bl.a. Arbejdernes Landsbank, Spar Nord, Lån & Spar, Middelfart Sparekasse, Vestjysk Bank, Sparekassen Sjælland-Fyn, Alm. Brand Bank, m.fl.

Tilsvarende undersøgelser er gennemført i Sverige, Norge, Finland, Holland og UK.

For mere information om studiet, kontakt: Sofie Breum, Country Manager, sofie.breum@epsi-denmark.org